Steuerinformationen und Steuermeldung – Forex-G&V

Steuerinformationen und Steuermeldungen

Forex-Gewinne und -Verluste

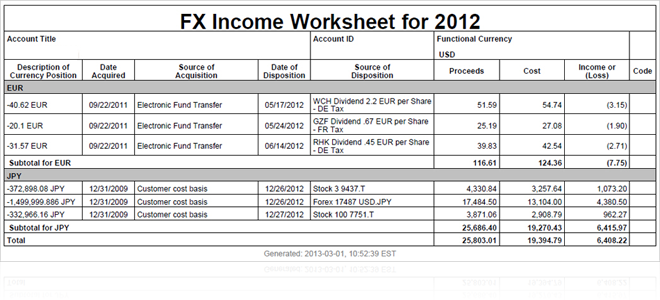

Arbeitsblatt für Forex-Einkünfte

Das Arbeitsblatt für Forex-Einkünfte ist ein jährliches Arbeitsblatt, das Informationen zu den Gewinnen und Verlusten aus Ihren abgeschlossenen Devisentransaktionen des betreffenden Jahres enthält. Das Arbeitsblatt führt alle Einkünfte und Verluste aus Transaktionen mit nicht funktionalen Währungen auf, einschließlich Forex-Transaktionen, Transaktionen mit Wertpapieren in nicht funktionalen Währungen, Soll- und Habenzinsen und andere Transaktionen mit nicht funktionalen Währungen.

Gewinne und Verluste aus Forex-Geschäften

Der Internal Revenue Service (IRS) gibt zur Berechnung von Gewinnen und Verlusten aus Forex-Geschäften die Zuordnungsmethode „First In, First Out“ (FIFO) vor. Das Arbeitsblatt für Forex-Einkünfte beinhaltet Daten zu Gewinnen und Verlusten aus abgeschlossenen Spot-Forex-Transaktionen und abgeschlossenen Trades mit Wertpapieren in anderen Währungen als die funktionale Währung.

Die auf dem Arbeitsblatt für Forex-Einkünfte enthaltenen Gewinn- und Verlustdaten basieren auf den folgenden Regeln:

- Jede Transaktion, durch die Ihr Saldo einer nicht funktionalen Währung verändert wird, gilt als Forex-Transaktion gegen Ihre funktionale Währung. Hierzu zählen unter anderem Forex-Trades, Ein- und Auszahlungen in Devisen, sowie Wertpapierkäufe und -verkäufe, Dividenden und Zinsen in Fremdwährungen.

- Eine währungsübergreifender Handel mit nicht funktionalen Währungen wird als zwei Transaktionen gegen Ihre funktionale Währung gewertet.

- Das Arbeitsblatt zeigt alle abgeschlossenen Forex-Transaktionen an - d. h. Forex-Transaktionen, die zu einem Gewinn oder Verlust geführt haben.

- Alle Forex-Gewinne und -Verluste werden bei Kunden, die ein Formular 1099 verwenden, in USD ausgewiesen. Bei allen anderen Kunden erfolgt der Ausweis in der jeweiligen Basiswährung.

Der US-amerikanische IRS erfasst Forex-Gewinne und -Verluste auf Basis des Abwicklungsdatums, wohingegen IBKR Gewinne und Verluste aus Forex-Geschäften auf Basis des Transaktionsdatums berechnet. Aus diesem Grunde müssen Anpassungen vorgenommen werden. Diese können Sie auf dem Arbeitsblatt für Forex-Einkünfte finden.

Erwerb und Veräußerung

Das Arbeitsblatt enthält detaillierte Informationen zum Erwerb zur Veräußerung jeder Transaktion in einer nicht funktionalen Währung, die in dem unmittelbar zuvor zu Ende gegangenen Jahr abgeschlossen wurde. Bei jedem Erwerb kann es sich entweder um ein Forex-Spot-Geschäft oder um eine Transaktion mit Wertpapieren handeln, die auf eine nicht funktionale Währung lauten oder um eine Dividenden- oder Zinszahlung oder eine andere Transaktion in einer nicht funktionalen Währung.

- Der Verkauf eines Wertpapiers in einer nicht funktionalen Währung wird als Erwerb dieser Währung betrachtet.

- Der Kauf eines Wertpapiers in einer nicht funktionalen Währung wird als Veräußerung dieser Währung betrachtet.

Nehmen wir als Beispiel eine abgeschlossene Forex-Transaktion an, bei der 100 CAD gekauft und am folgenden Tag kanadische Aktien im Wert von 100 CAD gekauft werden. Die erste Transaktion, der Kauf von CAD, wird als Erwerb von 100 CAD angesehen. Die zweite Transaktion, der Kauf der kanadischen Aktien, wird als Veräußerung von 100 CAD angesehen.

Beispiel zu Gewinnen und Verlusten aus Forex-Geschäften

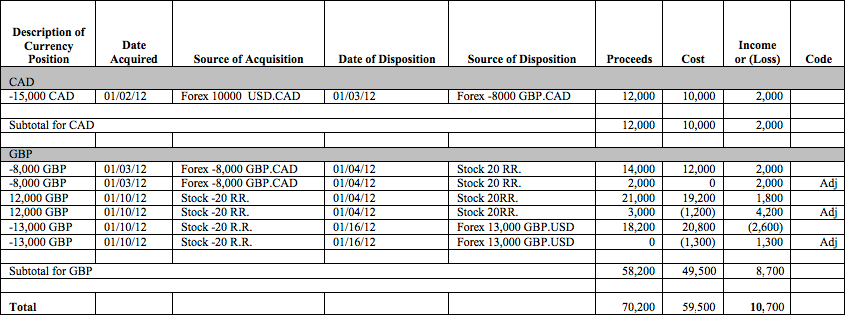

Das nachstehende Beispiel zeigt eine typische Abfolge von Forex-Transaktionen und Geschäften mit Wertpapieren, die auf nicht funktionale Währungen lauten. Es wird erläutert, wie der Gewinn und Verlust aus diesen Transaktionen berechnet wird und es wird aufgezeigt, wie diese Transaktionen auf dem Arbeitsblatt für Forex-Einkünfte erfasst werden.

In diesem Beispiel beginnt unsere Transaktionsserie mit einem einfachen Spot-Forex-Geschäft für CAD, gefolgt von einem Kauf von GBP für CAD. Anschließend erfolgt ein Kauf von 20 Aktien von Rolls Royce in GBP, gefolgt von einer Anpassung aufgrund von Wechselkursveränderungen. Abschließend werden die Aktien verkauft, die GBP-Devisenposition wird geschlossen und es wird eine weitere Anpassung vorgenommen.

02.01.2012 Umsatz

| Umsatzdatum | Umsatz | Wechselkurs | Kosten oder Erlöse in USD |

|---|---|---|---|

| 02.01.2012 | Kauf von 15.000 CAD | USD.CAD = 1,5 | Kosten = 10.000 |

| Überblick | Eröffnung einer Position von 15.000 CAD am 02.01.2012 |

Dies ist ein Forex-Spot-Geschäft über 15.000 kanadische Dollar (CAD). Da der Wechselkurs bei 1 USD = 1,5 CAD liegt, kostet dieser Kauf 10.000 USD. Aus dieser Transaktion geht eine offene Position von 15.000 CAD hervor. Da kein realisierter Gewinn oder Verlust vorliegt, wird für diese Transaktion kein Eintrag auf dem Arbeitsblatt für Forex-Einkünfte vorgenommen.

03.01.2012

| Umsatzdatum | Umsatz | Wechselkurs | Kosten oder Erlöse in USD |

|---|---|---|---|

| 03.01.2012 | Verkauf von 15.000 CAD gegen 8.000 GBP | GBP.CAD = 1,875 | |

| Überblick | Schließung der Position von 15.000 CAD am 03.01.2012 | USD.CAD = 1,25 | Erlös = 12.000 |

| Überblick | Eröffnung einer Position von 8.000 GBP am 03.01.2012 | GBP.USD = 1,5 | Kosten = 12.000 |

Zur Gewinn- und Verlustberechnung wird die Umwandlung von CAD in GBP als zwei getrennte Transaktionen jeweils gegen die funktionale Währung (USD) behandelt. Auf dem Arbeitsblatt für Forex-Einkünfte wird die Glattstellungstransaktion jedoch als eine Eintragszeile erfasst. Zusammenfassend wurde eine Position in CAD geschlossen und der Gewinn oder Verlust, der auf dem Arbeitsblatt verzeichnet wird, entspricht dem Äquivalent dieser Positionsschließung in der funktionalen Währung (USD).

Dies sind die zugehörigen Details:

- Zuerst wurde die Position von 15.000 CAD am 03.01.2012 geschlossen. Zur Berechnung des Gewinns oder Verlusts wird diese Transaktion als Wechsel von CAD in USD behandelt, aus dem ein Erlös von 12.000 USD entsteht (der Wechselkurs liegt bei USD.CAD = 1,25). Der Erlös aus diesem Teil der Transaktion beträgt 12.000 USD, und der daraus resultierende Gewinn von 2000 USD erscheint auf dem Arbeitsblatt.

- Der zweite Teil der Transaktion besteht in dem Wechsel von 12.000 USD gegen 8.000 GBP am 03.01.2012. Sie verfügen nun über eine offene Position von 8.000 GBP und die CAD-Position wurde geschlossen. Dies wird als Erwerb von GBP und als Veräußerung von CAD auf dem Arbeitsblatt für Forex-Einkünfte verzeichnet.

Auf dem Arbeitsblatt wird die Transaktion folgendermaßen dargestellt:

- Beschreibung der Währungsposition (stets auf der Glattstellungsseite der Transaktion): −15.000 CAD. Dies entspricht den 15.000 CAD, die verkauft wurden.

- Erwerbsdatum: 02.01.2012.

- Ursprung des Erwerbs: Forex 10000 USD.CAD. Dies ist das ursprüngliche Spot-Geschäft von 15.000 CAD gegen 10.000 USD.

- Veräußerungsdatum: 03.01.2012

- Ursprung der Veräußerung: Forex -8000 GBP.CAD. Dies entspricht der Schließung der Position von 15.000 CAD.

- Erlös = 12.000 USD. Dies ist der Erlös aus der Glattstellung der Position von 15.000 CAD.

- Kosten = 10.000 USD. Dies sind die Kosten für den ursprünglichen Kauf von CAD.

- Gewinn oder Verlust: Gewinn = 2.000 USD (Erlös – Kosten)

04.01.2012 Umsatz

| Umsatzdatum | Umsatz | Wechselkurs | Kosten oder Erlöse in USD |

|---|---|---|---|

| 04.01.2012 | Kauf von 20 Aktien der Firma Rolls Royce für 20.000 GBP | ||

| Überblick | Schließung der Position von 8.000 GBP am 04.01.2012 | GBP.USD = 1,75 | Erlös = 14.000 |

| Überblick | Eröffnung einer Short-Position im Wert von 12.000 GBP | GBP.USD = 1,75 | Kosten = 12.000 Erlös = 21.000 (noch nicht erfasst) |

| Überblick | Eröffnung einer Position von 20 Aktien der Firma Rolls Royce im Wert von 35.000 USD |

Im Rahmen dieser Transaktion wurden 20 Aktien von Rolls Royce für 20.000 GBP gekauft. Hierfür wurden somit praktisch die 8.000 GBP verwendet, die am 03.01.2012 erworben wurden. Die verbleibenden 12.000 GBP wurden als Darlehen aufgenommen. Zur Berechnung des Gewinns/Verlustes werden die 20.000 GBP als 35.000 USD berücksichtigt. Zur Berechnung des Gewinns oder Verlustes wird dieser Vorgang in Form von drei einzelnen Transaktionen - zwei Forex-Transaktionen und einer Aktientransaktion - erfasst, die alle gegen die funktionale Währung (USD) ausgeführt werden. Auf dem Arbeitsblatt für Forex-Einkünfte wird die Glattstellungstransaktion jedoch als eine Eintragszeile erfasst. Zusammenfassend wurde eine Position in GBP geschlossen und der Gewinn oder Verlust, der auf dem Arbeitsblatt verzeichnet wird, entspricht dem Äquivalent dieser geschlossenen Position in der funktionalen Währung (USD).

Dies sind die zugehörigen Details:

- Die 8.000 GBP wurden in 14.000 USD umgewandelt, wodurch die Position von 8.000 GBP geschlossen wurde (der Wechselkurs beträgt GBP.USD = 1,75). Der Erlös aus diesem Teil der Transaktion beträgt 14.000 USD, und der daraus resultierende Gewinn von 2000 USD erscheint auf der Arbeitsblatt.

- Um 20 Aktien von Rolls Royce kaufen zu können, werden 20.000 GBP benötigt. Daher werden 12.000 GBP als Darlehen aufgenommen (12.000 + die ursprünglichen 8.000).

- Die 12.000 GBP werden für 21.000 USD verkauft. (Wenn diese Transaktion auf dem Arbeitsblatt erfasst wird, beträgt der Erlös 21.000 USD.)

- Zu Steuerzwecken wurden die 20 Aktien von Rolls Royce für 35.000 USD gekauft (vorbehaltlich Anpassungen). Tatsächlich beliefen sich die Kosten für die Aktien von Rolls Royce auf 20.000 GBP (wobei die vorhandenen 8.000 GBP und die geliehenen 12.000 GBP verwendet wurden).

Auf dem Arbeitsblatt wird die Transaktion folgendermaßen dargestellt:

- Beschreibung der Devisenposition: −8.000 GBP. Dies sind die 8.000 GBP, die verkauft wurden.

- Erwerbsdatum: 03.01.2012

- Ursprung des Erwerbs: Forex -8000 GBP.CAD. Dies steht für den Kauf von 8.000 GBP.

- Veräußerungsdatum: 04.01.2012

- Ursprung der Veräußerung: 20 Aktien RR. Dies entspricht der Schließung der Position von 8.000 GBP.

- Erlös = 14.000 USD. Dies ist der Erlös aus der Glattstellung der Position von 8.000 GBP.

- Kosten = 12.000 USD. Dies sind die Kosten für den geliehenen Betrag in GBP.

- Gewinn oder Verlust: Gewinn = 2.000 USD (Erlös – Kosten)

09.01.2012 Umsatz

| Umsatzdatum | Umsatz | Wechselkurs | Kosten oder Erlöse in USD |

|---|---|---|---|

| 09.01.2012 | Anpassung des Schlusserlöses aus dem Verkauf von 8.000 GBP | GBP.USD = 2,0 | Anpassung des Erlöses = 2.000 |

| 09.01.2012 | Anpassung des Erlöses der offenen Position von −12.000 GBP. | GBP.USD = 2,0 | Anpassung am Erlös = 3.000 (Anpassung erfolgt nach Abschluss der Transaktion) |

Bis zum 09.01.2012, dem Abwicklungsdatum der Glattstellungstransaktion für die 8.000 GBP, lag der Wechselkurs bei GBP.USD = 2,00. Daher muss eine Anpassung in Bezug auf den Erlös aus der Schließung der Position von 8.000 GBP und den Erlös aus der Short-Position von 12.000 GBP erfolgen. Eine ähnliche Anpassung wird in Bezug auf die Basis der Rolls-Royce-Aktienposition vorgenommen. Diese Anpassung wird jedoch an anderer Stelle ausgewiesen.

Auf dem Arbeitsblatt erscheint die Anpassung der geschlossenen GBP-Position wie folgt in einer eigenen Zeile:

- Beschreibung der Devisenposition: −8.000 GBP. Dies sind die 8.000 GBP, die verkauft wurden.

- Erwerbsdatum: 03.01.2012

- Ursprung des Erwerbs: Forex -8000 GBP.CAD. Dies steht für den Kauf von 8.000 GBP.

- Veräußerungsdatum: 04.01.2012

- Ursprung der Veräußerung: 20 Aktien RR. Dies entspricht der Schließung der Position von 8.000 GBP.

- Erlös = 2.000 USD Der Erlös aus dem Verkauf der GBP wird um 2.000 USD angepasst.

- Kosten = 0 USD Es findet keine Kostenanpassung statt.

- Gewinn oder Verlust: Anpassung des Gewinns = 2.000 USD

- Code: Anp.

Die zweite Anpassung wurde noch nicht erfasst.

10.01.2012 Umsatz

| Umsatzdatum | Umsatz | Wechselkurs | Kosten oder Erlöse in USD |

|---|---|---|---|

| 10.01.2012 | Verkauf der 20 Aktien von Rolls Royce für 25.000 GBP | ||

| Überblick | Schließung der Short-Position von 12.000 GBP | GBP.USD = 1,6 | Kosten = 19.200 |

| Überblick | Eröffnung einer Position von 13.000 GBP | GBP.USD = 1,6 | Kosten = 20.800 |

Am 10.01.2012 wurden 20 Aktien von Rolls Royce für 25.000 GBP verkauft. Zur Berechnung des Gewinns oder Verlusts wurde die Short-Position von 12.000 GBP geschlossen, woraus Kosten von 19.200 USD entstanden. Im Folgenden wurde eine Long-Position von 13.000 GBP zu Kosten von 20.800 USD eröffnet (der Wechselkurs liegt bei GBP.USD = 1,6).

Auf dem Arbeitsblatt erscheint die Schließung der Short-Position von 12.000 GBP wie folgt als eigene Zeile:

- Beschreibung der Währungsposition: 12.000 GBP. Dies entspricht der GBP-Short-Position, die geschlossen wurde.

- Erwerbsdatum: 10.01.2012

- Ursprung des Erwerbs: Aktien -20 RR. Dies entspricht dem ursprünglichen Kauf der Aktien.

- Veräußerungsdatum: 04.01.2012

- Ursprung der Veräußerung: 20 Aktien RR. Dies entspricht dem Verkauf der Aktien.

- Erlös = 21.000 USD. Dies ist der Erlös aus dem Leerverkauf von 12.000 GBP.

- Kosten = 19.200 USD. Dies sind die Kosten zur Deckung des Leerverkaufs von 12.000 GBP.

- Gewinn oder Verlust: Gewinn = 1.800 USD

13.01.2012 Anpassung

| Umsatzdatum | Umsatz | Wechselkurs | Kosten oder Erlöse in USD |

|---|---|---|---|

| 13.01.2012 | Anpassung der Glattstellungskosten des Leerverkaufs der 12.000 GBP | GBP.USD = 1,5 | Anpassung der Kosten = −1.200 Anpassung des Erlöses = 3.000 |

| 13.01.2012 | Anpassung der Kosten für die offene Position von 13.000 GBP (noch nicht erfasst) | GBP.USD = 1,5 | Anpassung der Kosten = −1.300 |

Beim Abwicklungsdatum der Transaktion zur Schließung der Short-Position von 12.000 GBP am 10.01.2012 lag der Wechselkurs bei GBP.USD = 1,50, sodass eine Anpassung der Kosten zur Schließung der Short-Position von 12.000 GBP und eine Anpassung der Kosten zur Eröffnung der Position von 13.000 GBP durchgeführt werden muss.

Auf dem Arbeitsblatt erscheint die Anpassung der geschlossenen GBP-Position wie folgt in einer eigenen Zeile:

- Beschreibung der Währungsposition: 12.000 GBP.

- Erwerbsdatum: 10.01.2012

- Ursprung des Erwerbs: Aktien -20 RR. Dies entspricht dem Verkauf der Aktien für die 12,000 GBP, die zur Schließung der GBP-Short-Position benötigt werden.

- Veräußerungsdatum: 04.01.2012

- Ursprung der Veräußerung: 20 Aktien RR. Dies entspricht dem Kauf der Aktien und somit gleichzeitig auch der Veräußerung von 12.000 GBP.

- Erlös = 3.000 USD. Dies ist die Anpassung des GBP-Leerverkaufs am 09.01.2012, die noch nicht erfasst worden war.

- Kosten = −1.200 USD. Dies ist die Anpassung der Kosten für den Leerverkauf von GBP.

- Gewinn oder Verlust: Anpassung des Gewinns = 4.200 USD

- Code: Anp.

16.01.2012 Umsatz

| Umsatzdatum | Umsatz | Wechselkurs | Kosten oder Erlöse in USD |

|---|---|---|---|

| 16.01.2012 | Schließung der Position von 13.000 GBP | ||

| Überblick | Umwandlung von 13.000 GBP in 18.200 USD. | GBP.USD = 1,4 | Erlös = 18.200 |

Am 16.01.2012 wurden die 13.000 GBP für 18.200 USD verkauft. Die Transaktion führte zu einem Verlust von 2.600 USD.

Auf dem Arbeitsblatt erscheint die Schließung der Position von 13.000 GBP wie folgt als eigene Zeile:

- Beschreibung der Währungsposition: -13.000 GBP. Dies entspricht der geschlossenen GBP-Position.

- Erwerbsdatum: 10.01.2012

- Ursprung des Erwerbs: −Aktien 20 RR. Dies entspricht dem Verkauf der Aktien gegen GBP.

- Veräußerungsdatum: 1/16/2012

- Ursprung der Veräußerung: Forex 13.000 GBP.USD. Dies entspricht der Schließung der Position von 13.000 GBP.

- Erlös = 18.200 USD. Dies ist der Erlös aus dem Verkauf der 13.000 GBP.

- Kosten = 20.800 USD. Dies entsprach den Kosten für den Erwerb der 13.000 GBP.

- Gewinn oder Verlust: Verlust = 2.600 USD

16.01.2012 Anpassung

| Umsatzdatum | Umsatz | Wechselkurs | Kosten oder Erlöse in USD |

|---|---|---|---|

| 16.01.2012 | Anpassung der Kosten für die offene Position von 13.000 GBP | GBP.USD = 1,5 | Anpassung der Kosten = −1.300 |

Am 16.01.2012 wurde die Anpassung der Kosten für die offene Position von 13.000 GBP ausgewiesen.

Auf dem Arbeitsblatt erscheint die Anpassung der GBP-Position wie folgt in einer eigenen Zeile:

- Beschreibung der Währungsposition: −13.000 GBP

- Erwerbsdatum: 10.01.2012

- Ursprung des Erwerbs: Aktien -20 RR. Dies entspricht dem Verkauf der Aktien für 13.000 GBP.

- Veräußerungsdatum: 1/16/2012

- Ursprung der Veräußerung: Forex 13.000 GBP.USD. Dies entspricht dem Verkauf der GBP.

- Erlös = 0. Es erfolgt keine Anpassung des Erlöses.

- Kosten = −1.300 USD. Dies ist die Anpassung der Kosten der offenen GBP-Position.

- Gewinn oder Verlust: Anpassung am Gewinn = 1.300. Der Gewinn wird um 1.300 USD angepasst.

- Code: Anp.

Die Erlöse, Kosten und Gewinne aller positionsschließenden GBP-Transaktionen werden jeweils am Ende summiert und die Gesamtbeträge für Erlös, Kosten und Gewinn oder Verlust werden dann darunter auf dem Arbeitsblatt für Forex-Einkünfte aufgeführt.

Hier sehen Sie die gleichen Transaktionen, die auf dem Arbeitsblatt für Forex-Einkünfte erscheinen würden. Bitte beachten Sie, dass alle Transaktionen nach Währung gruppiert und summiert werden.

Beschreibung des Arbeitsblatts für Forex-Einkünfte

Die auf dem Arbeitsblatt für Forex-Einkünfte aufgeführten Transaktionen werden nach Währung gruppiert und jede positionsschließende Transaktion wird in einer eigenen Zeile dargestellt.

Gewinn und Verlust werden für alle Konten von Kunden, die ein Formular 1099 verwenden, in USD ausgewiesen. Für Konten, die keine Meldung per Formular 1099 durchführen, wird die Basiswährung verwendet, die für das IBKR-Konto für das betreffende Steuerjahr festgelegt wurde.

Das Arbeitsblatt für Forex-Einkünfte enthält die folgenden Informationen:

| Spalte | Beschreibung |

|---|---|

| Beschreibung der Währungsposition | Gibt den Betrag und den Währungscode (drei Buchstaben) aus der Perspektive der Positionsschließung an. Wenn Sie also beispielsweise 15.000 CAD verkauft haben, wird dies als −15.000 CAD dargestellt, d. h. als negative Zahl. |

| Erwerbsdatum | Datum, an dem die Währungsposition erworben wurde. |

| Ursprung des Erwerbs | Beschreibung der Transaktion oder des Grundes für den Erwerb:

|

| Veräußerungsdatum | Das Datum, an dem die Währungsposition veräußert wurde. |

| Ursprung der Veräußerung | Beschreibung der Transaktion oder Begründung der Veräußerung im gleichen Format wie in der Spalte „Ursprung des Erwerbs“.

|

| Erlös | Der Wert der nicht funktionalen Währungsposition zum Zeitpunkt der Veräußerung:

|

| Kosten | Der Wert der nicht funktionalen Währungsposition zum Zeitpunkt des Erwerbs. Die Beträge in dieser Spalte unterliegen den gleichen Konventionen wie die Beträge in der Spalte „Erlös“. |

| Gewinn oder Verlust | Erlös – Kosten |

| Code | Bei Anpassungen wird in dieser Spalte die Abkürzung Anp. angezeigt. |