Marge

Calcul de marge pour les titres dans les comptes sur marge

La marge des titres est calculée différemment pour les comptes sur marge et les comptes Portfolio margin. Les calculs correspondant aux titres pour une marge Reg T sont décrits ci-dessous. Pour plus de renseignements sur les comptes Portfolio margin, veuillez cliquer sur l'onglet Portfolio margin ci-dessus.

Pour les titres détenus dans des comptes sur marge, nous calculons la marge de la façon suivante :

Au sujet de nos calculs de marge, il est important de rappeler que nous appliquons l'exigence de marge initiale Regulation T à la fin de la séance (15h50) dans le cadre du SMA (Special Memorandum Account). Au moment de la transaction et en temps réel au cours de la séance, nous appliquons nos propres calculs de marge décrits ci-dessous.

Vous pouvez vous-même utiliser les calculs de liquidation suivants :

- Comment est déterminé le dernier cours de l'action avant que nous commencions à liquider une position ?

- Quelle quantité de titres liquidons-nous ?

Procédez au suivi en temps réel de la plupart des valeurs utilisées dans les calculs mentionnés sur cette page depuis la fenêtre Compte de Trader Workstation (TWS).

1. Calcul de la marge au moment de la transaction

Lorsque vous ouvrez une nouvelle position, nous appliquons les éléments suivants :

- Exigence en capital de départ minimum

- Calcul de la marge initiale au moment de la transaction

- Vérification de l'effet de levier de la position au moment de la transaction

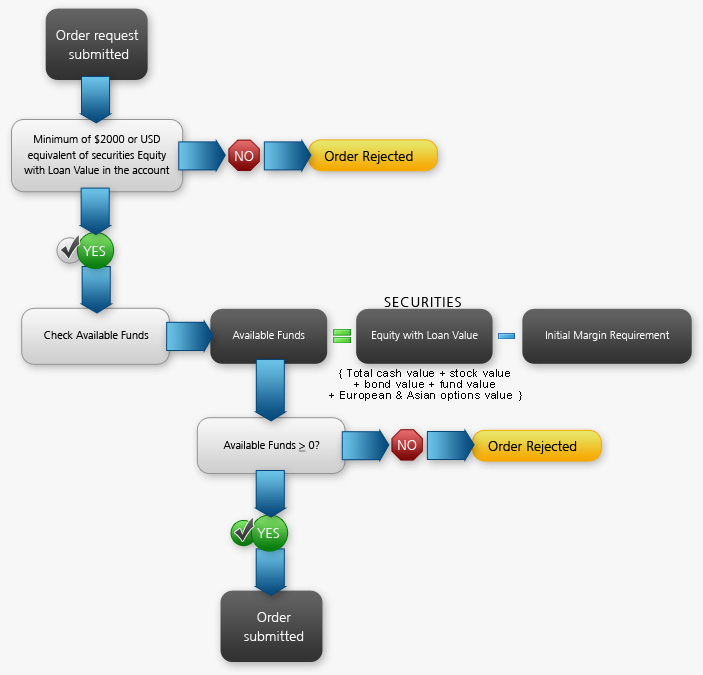

Exigence en capital de départ minimum

Vous devez posséder un minimum de 2,000 USD ou équivalent en titres avec valeur d'emprunt ou en valeur de liquidation nette en matières premières pour ouvrir une nouvelle position. Si vous ne respectez pas cette condition initiale, vous vous trouverez dans l'incapacité d'ouvrir une nouvelle position dans votre compte sur marge de titres.

Calcul de la marge initiale au moment de la transaction

Lorsque vous soumettez un ordre, nous vérifions vos fonds disponibles en temps réel. Si les fonds disponibles sont suffisants pour parvenir à un solde supérieur ou égal à zéro après la demande d'ordre, l'ordre est validé. Si le solde devient négatif à cause de la demande, l'ordre est rejeté.

Le schéma ci-dessous présente le calcul de la marge initiale au moment de la transaction pour les titres. Le calcul de la marge initiale correspond à notre propre exigence de marge initiale. Vous pouvez en consulter les détails sur la page "Marge" dédiée au produit concerné.

Example: Calcul de la marge initiale au moment de la transaction pour les titres

Fonds disponibles > 0

(Fonds disponibles = Titres avec valeur d'emprunt - Exigence de marge initiale)

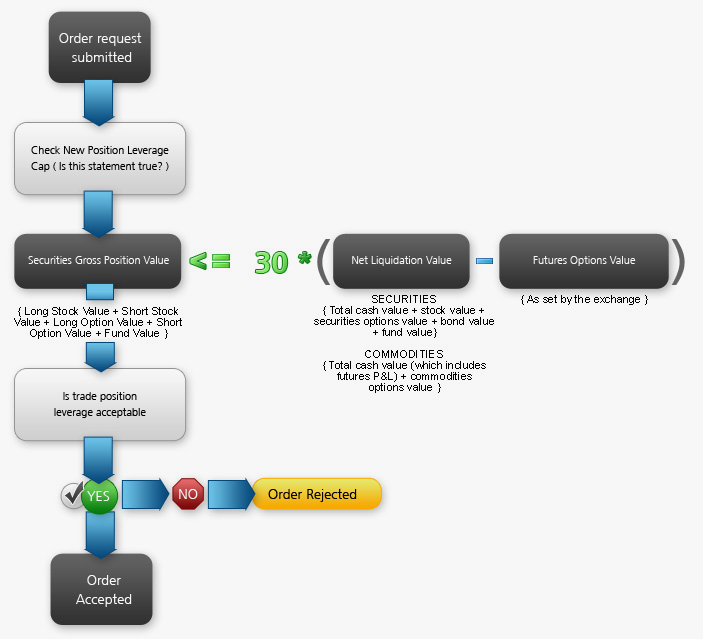

Vérification de l'effet de levier de la position au moment de la transaction

Au moment de la transaction, nous vérifions également l'effet de levier plafond afin d'établir de nouvelles positions. La limite d'effet de levier est une exigence de marge IB qui limite le risque associé à la clôture des positions détenues sur marge. Nous procédons au calcul suivant pour nous assurer que la valeur brute des positions ne dépasse pas trente fois la valeur nette liquidative moins la valeur des options sur contrats à terme :

Exemple : Vérification de l'effet de levier de la position au moment de la transaction

Si le résultat de ce calcul est satisfaisant, vous n'avez pas dépassé le plafond du levier conditionnel à l'établissement de nouvelles positions. Si une transaction vous place au-delà du plafond de levier, c'est-à-dire que le résultat du calcul n'est pas satisfaisant, l'ordre ne sera pas validé.

2. Calculs de marge en temps réel

Tout au long de la séance, nous appliquons les calculs suivants en temps réel sur votre compte titres:

- Calcul de la marge de maintien en temps réel

- Vérification de l'effet de levier de la position en temps réel

- Vérification de l'effet de levier des liquidités en temps réel

- Calcul des exigences de marge réduites

- Calcul du SMA en temps réel

- Soft Edge Margining (SEM)

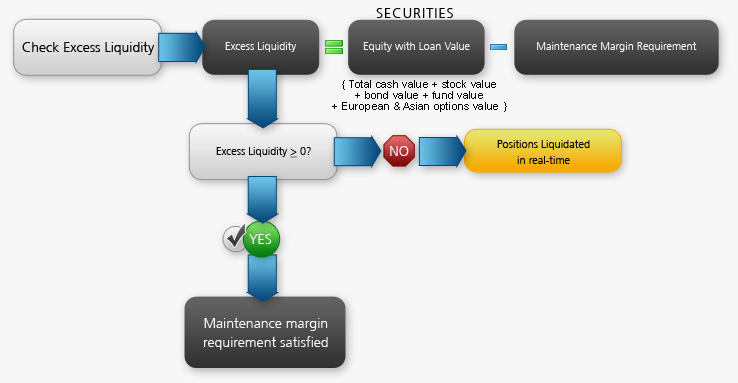

Calcul de la marge de maintien en temps réel

Le schéma ci-dessous présente le calcul de la marge de maintien en temps réel pour les titres. Le calcul de la marge de maintien correspond à notre propre exigence de marge de maintien. Vous pouvez en consulter les détails sur la page "Marge" dédiée au produit concerné. Pour les formules détaillées dans le schéma, "Liquidités excédentaires" fait référence à un excès de capital dans la marge de maintien.

Exemple : Calcul de marge de maintien en temps réel pour les titres

Liquidités excédentaires >= 0

(Liquidités excédentaires = Titres avec valeur d'emprunt - Exigence de couverture de maintien)

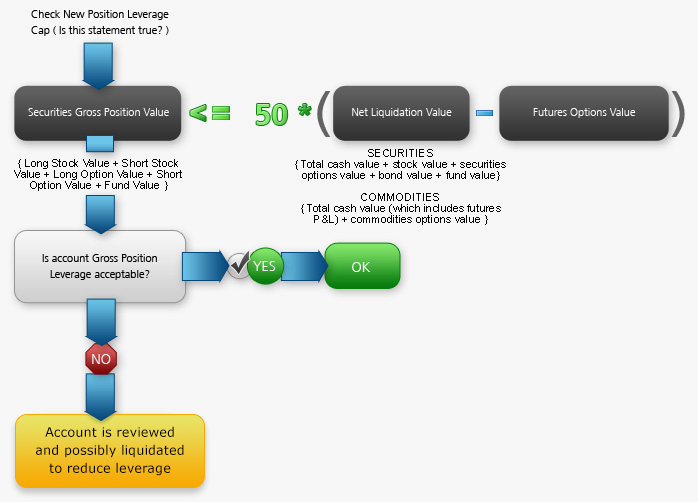

Vérification de l'effet de levier de la position brute en temps réel

Il existe une procédure de vérification en temps réel de l'effet de levier de l'ensemble des positions pour nous assurer que la valeur brute des positions ne dépasse pas cinquante fois la valeur nette liquidative moins la valeur des options sur contrats à terme. La limite d'effet de levier est une exigence de marge IB qui limite le risque associé à la clôture des positions détenues sur marge. Le calcul est présenté ci-dessous.

Exemple : Vérification de l'effet de levier de la position brute en temps réel

Valeur brute des positions sur titres <= 50 * (Valeur nette liquidative - Valeur des options sur contrat à terme)

Si le résultat de ce calcul n'est pas satisfaisant, vos positions sont susceptibles d'être liquidées pour réduire l'effet de levier des positions brutes.

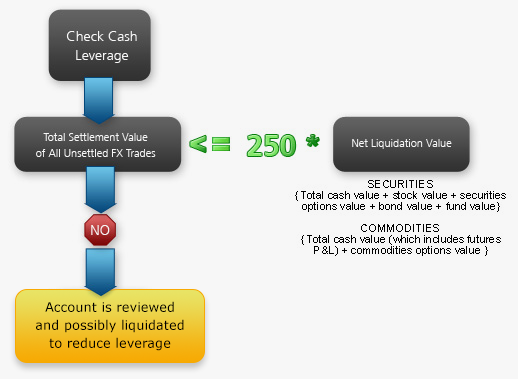

Vérification de l'effet de levier des liquidités en temps réel

Une vérification supplémentaire est effectuée sur les liquidités pour nous assurer que la valeur des règlements du marché des changes ne dépasse pas 250 fois la valeur nette liquidative, comme le montre la formule ci-dessous.

Vérification de l'effet de levier des liquidités en temps réel

Valeur totale des règlements de l'ensemble des transactions FX en cours <= 250 * (Valeur nette liquidative)

Si le résultat de ce calcul n'est pas satisfaisant, vos positions sont susceptibles d'être liquidées pour réduire l'effet de levier des positions brutes.

Calcul des exigences de marge réduites

Les exigences de marge sont réduites pour les actions des comptes qui détiennent des positions concentrées sur les actions en circulation d'une société. Pour les comptes sur marge, cet algorithme a pour effet d'augmenter de sa valeur par défaut à 100% l'exigence de marge pour les positions sur actions supérieures à 1% des actions en circulation. En d'autres termes, l'algorithme ramène à zéro le montant des liquidités qui peuvent être empruntées en échange d'une position sur titre. À 5% de concentration, les positions ont une exigence de marge de 100%.

Les positions sur des volumes importants d'obligations par rapport à la quantité émise peuvent déclencher une augmentation de l'exigence de marge. Les exigences de marge des obligations sont régulièrement revues afin de tenir compte des opérations d'encaissement anticipé ou de rachat, ainsi que d'autres facteurs susceptibles d'affecter le reste des liquidités pour une obligation en particulier. Moins l'obligation est liquide, moins l'exigence de marge est favorable.

Soft Edge Margining (SEM)

Tout compte dont le solde ne respecte plus l'exigence de marge minimale sera automatiquement liquidé. Toutefois, afin d'accorder à notre clientèle la possibilité de gérer le risque avant liquidation, nous calculons une "Soft Edge Margin (SEM)" au cours de la séance. Dès l'ouverture et jusqu'à 15 minutes avant la clôture, la SEM autorise une insuffisance de marge équivalente à un certain pourcentage de la valeur nette liquidative du compte (10% actuellement). Lorsque la SEM est terminée pour la séance, l'exigence de marge complète doit obligatoirement être satisfaite. Lorsque la SEM ne s'applique pas, le compte doit respecter 100 % des exigences de marge de maintien].

La SEM d'un contrat débute à la plus tardive des deux possibilités suivantes :

- l'ouverture de la séance ou à l'ouverture la plus tardive si la cotation existe sur plusieurs Bourses ;

- ou au début des horaires de liquidation, déterminés à partir de la devise de transaction, la catégorie d'actif, la Bourse et le produit.

La SEM d'un contrat se termine à la première des deux possibilités suivantes chronologiquement :

- 15 minutes avant la clôture de la séance ou la première clôture à avoir lieu si la cotation existe sur plusieurs Bourses ;

- ou 15 minutes avant la fin des horaires de liquidation ;

- ou le début de la période d'application de Reg T.

Si un compte ne respecte plus l'exigence de marge de maintien minimale, il ne sera alors automatiquement liquidé que si son solde tombe en dessous de la SEM. Ce dispositif permet au compte client de rester en situation d'insuffisance de marge pour une courte durée. Trader Workstation n'affiche pas la SEM. Au demeurant, si le solde d'un compte tombe en-dessous des exigences réduites de la SEM, il faut alors que ce compte respecte une marge de maintien complète.

Veuillez garder à l'esprit que nous nous réservons le droit de restreindre l'accès à la SEM à tout moment, et qu'il est possible que nous supprimions complètement la SEM en cas de forte volatilité.

3. SMA et calculs de fin de journée

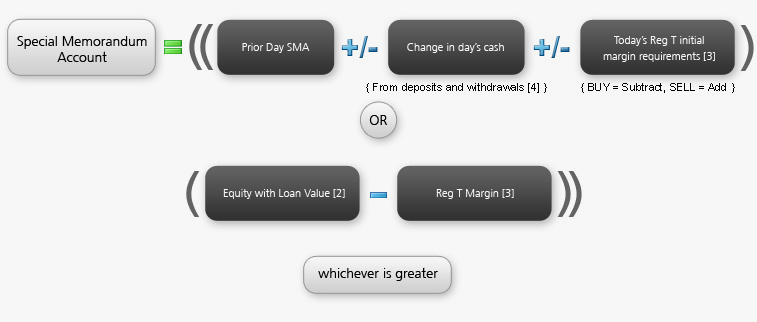

SMA en temps réel

Nous vérifions en temps réel le solde d'un compte spécial lié à votre compte sur marge, le compte SMA (Special Memorandum Account). Nous calculons le solde courant de votre SMA tout au long de la séance, pour appliquer ensuite les exigences de marge initiale Regulation T à la fin de la séance. Les retraits de liquidités qui mettent le SMA en situation de découvert en temps réel ne sont pas autorisés.

SMA à la clôture

Comme mentionné ci-dessus, nous calculons le solde du SMA en temps réel tout au long de la séance, mais les exigences de marge initiale Regulation T (généralement 50%) sont appliquées à la clôture. Lorsque votre position change en cours de séance, nous vérifions le solde de votre SMA à la clôture des marchés des États-Unis, c'est-à-dire entre 15h50 et 17h20 (heure des États de côte Est des États-Unis), afin de nous assurer que ce solde est supérieur ou égal à zéro.

Pour calculer votre solde SMA en temps réel et appliquer les exigences de marge initiale Regulation T aux titres qui peuvent être acquis sur marge, nous utilisons le calcul présenté ci-après. Ce calcul est également utilisé pour le calcul du solde du SMA tout au long de la séance. Dans le premier calcul, les "exigences de marge initiale pour les transactions du jour" sont ajoutées pour les ordres de VENTE et soustraites pour les ordres d'ACHAT, conformément aux exigences Regulation T aux États-Unis.

SMA = ((SMA du jour précédent +/- Changement dans les liquidités au cours de la journée +/- Exigences de marge initiale pour les transactions du jour)

ou

(Actifs avec valeur d'emprunt - Marge Reg T))

selon le résultat le plus élevé.

Si le solde du SMA est débiteur à la clôture, votre compte est soumis à liquidation.

Règles relatives au SMA

Le solde du SMA est calculé selon les règles suivantes :

- Les dépôts de liquidités viennent créditer le SMA.

- Les retraits de liquidités viennent débiter le SMA.

- Les dividendes viennent céditer le SMA.

- Les transactions font l'objet d'une compensation par jour et par contrat.

- Le PNL réalisé, par exemple pour le day trading, est porté sur le SMA.

- Les commissions et les taxes sont débitées sur le SMA.

- Toutes les transactions (une transaction par contrat) sont envoyées vers le portefeuille à la clôture. Si la marge Reg T du portefeuille augmente, l'augmentation est débitée du SMA. Si la marge Reg T du portefeuille diminue, la diminution est créditée sur le SMA. Si nécessaire, le cours du sous-jacent est utilisé dans ce calcul.

- Les produits des ventes d'options sont créditées sur le SMA.

- Les primes d'options achetées sont débitées du SMA.

Le changement issu des transactions dans le solde du SMA est égal au changement dans l'actif Reg T moins le changement de marge Reg T.

- Les transmissions à titre universel subissent le même traitement que les dépôts et retraits de liquidités.

- Appréciation de marché : si l'excès Reg T d'un compte sur marge est supérieur au SMA à la clôture, c'est-à-dire 16h00 (Heure des États de la côte Est des États-Unis), le SMA est ajusté de manière à être égal à l'excès Reg T Veuillez considérer que le solde du SMA ne diminue jamais en fonction des fluctuations de cours. Excès RegT = 0 ou (Actif RegT - Marge RegT), selon la valeur la plus élevée.

- Les transactions de devises n'affectent pas le SMA.

- Les frais, qu'il s'agisse de frais d'annulation d'ordre, de données de marché ou autres, n'affectent pas le SMA.

- Les exercices et assignations sont envoyés au gestionnaire de crédit lorsque nous recevons les rapports de la part des chambres de compensation, pour être traités comme des transactions le même jour. Par exemple, nous recevons les notifications d'exercice et d'assignation à expiration les week-ends. Pour ces trades, la date de transaction correspond au vendredi pour le système de compensation. Néanmoins, le gestionnaire de crédit les traite comme des transactions du lundi pour le SMA. Les demandes d'exercice n'influent pas le SMA. Les opérations de livraison contre paiement (DVP) sont traitées comme des transactions.

4. Calcul de marge Overnight (d'une séance à l'autre)

Des exigences de marge supplémentaires sont imposées si les actions sont détenues d'une séance sur l'autre. Pour connaître ces exigences, cliquez sur l'onglet Actions ci-dessus.

5. Comment est déterminé le dernier cours de l'action avant que nous commencions à liquider une position ?

Les calculs suivants sont conçus pour déterminer le dernier cours d'une position avant de liquider cette position. Les formules dont il est question ici ne s'appliquent que pour les positions sur des actions simples.

Pour une illustration, cliquez sur le lien "Exemples" en haut de cette page.

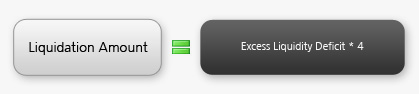

6. Quelle quantité de titres liquidons-nous ?

Comme l'explique la page Calcul de la marge, nous calculons le montant des liquidités excédentaires dans votre compte sur marge en temps réel. Si votre solde de liquidités excédentaires est inférieur à zéro, nous liquidons les positions sur votre compte pour ramener le solde des liquidités en excès au moins à zéro.

Vous pouvez vous servir de la formule suivante pour connaître la quantité d'actif que nous devons liquider dans votre compte sur marge pour que le solde des liquidités excédentaires ne soit plus négatif. Les formules dont il est question ici ne s'appliquent que pour les actions.

Pour une illustration, cliquez sur le lien "Exemples" en haut de cette page.

Informations complémentaires

- Toutes les liquidations sont soumises au système de commissions classique. La clientèle d'un gérant indépendant ne sera pas redevable de frais de conseil pour les opérations de liquidation.

- Calculé en fin de journée selon les règles en vigueur aux États-Unis.

- Cf. Calcul de la marge initiale Reg T en fin de journée

- Les changements de trésorerie en journée incluent également les changements issus de transactions d'options et du day trading. Les changements issus d'autres transactions ne sont pas inclus.

- La vérification de crédit préalable à la saisie de l'ordre tient toujours compte de la marge initiale des positions en cours. Par exemple, même si un compte détient une position à 35 %, c'est l'exigence de marge initiale pour cette même position qui est utilisée dans le calcul de vérification de crédit préalable à la validation de l'ordre.

- Les comptes de marge au Japon ne sont pas soumis aux exigences de marge Regulation T des États-Unis que nous appliquons en fin de séance.

- Notre système est conçu pour liquider les transactions les plus récentes de la clientèle par lots de cent actifs ou le montant des actifs détenus par le client, et qui seront excédentaires sur le compte Interactive Brokers après liquidation en tenant compte de l'exigence de marge au moment du clearing.

- Interactive Brokers Australia propose actuellement des prêts sur marge à tous ses clients SAUF aux détenteurs de compte Self- managed Superannuation Fund account holders (« SMSF »). Pour plus d'informations, veuillez cliquer ici. Pour les clients d'Interactive Brokers Australia considérés comme clients de détail, les prêts sur marge seront plafonnés à 50,000 AUD (montant susceptible de changer à la seule discrétion d'IBKR Australia). Une fois cette limite atteinte, les clients ne pourront plus ouvrir de positions croissantes sur marge. Cependant, le montant qu'un client peut emprunter dépend d'un certain nombre de facteurs, notamment : la valeur de l'argent ou des actifs apportés par le client en garantie ; dans quels produits financiers le client choisit d'investir, car nous prêtons des montants différents pour différents produits dans le cadre de notre modèle basé sur le risque ; et l'exigence de marge de maintien pour le portefeuille du client. Une fois la limite d'emprunt atteinte, les clients ne pourront plus ouvrir de positions croissantes sur marge. Les transactions de clôture ou visant à réduire la marge seront toutefois autorisées. Veuillez consulter ce lien pour plus d'informations concernant les comptes sur marge proposés par IBKR Australia.