Marge

Marge obligations États-Unis

Les règles ci-dessous s'appliquent aux comptes sur marge et comptes Portfolio Margin. Pour le compte au comptant, les obligations doivent être entièrement libérées.

La FINRA et la NYSE ont pris des mesures préventives pour limiter le day trading pratiqué par les petits investisseurs. Ainsi, les clients dont les activités entrent dans le cadre des opérations en séance menées à titre régulier (Pattern Day Trading) définies par ces organisations sont soumis à des restrictions sur le day trading pour les titres des États-Unis

Marge obligations d'État

| Bons du Trésor américain | Exigences de marge initiale | Marge de maintien minimum |

|---|---|---|

| Moins de six mois avant maturité | 1 % * Valeur de marché | Identique aux exigences de marge initiale |

| Moins d'un an avant maturité | 2 % * valeur de marché | Identique aux exigences de marge initiale |

| Un an et moins de trois ans avant maturité | 3 % * valeur de marché | Identique aux exigences de marge initiale |

| Trois ans et moins de cinq ans avant maturité | 4 % * Valeur de marché | Identique aux exigences de marge initiale |

| Cinq ans et moins de dix ans avant maturité | 5 % * valeur de marché | Identique aux exigences de marge initiale |

| Dix ans et moins de vingt ans avant maturité | 7 % * Valeur de marché | Identique aux exigences de marge initiale |

| À partir de vingt ans avant maturité | 9 % * Valeur de marché | Identique aux exigences de marge initiale |

| Obligations à coupon zéro cinq ans ou plus avant maturité | 3 %* du principal de l'obligation | Identique aux exigences de marge initiale |

Obligations municipales

| Exigences de marge initiale | Marge de maintien minimum | |

|---|---|---|

| Catégorie Investissement 1 | 1.25 * Marge de maintien 2 | 25% * Valeur de marché de l'obligation |

| Catégorie Spéculative 1 | 1.25 * Marge de maintien 2 | 50 % * Valeur de marché de l'obligation |

| Junk 1 | 1.25 * Marge de maintien 2 | 75% * Valeur de marché de l'obligation |

| En défaut 1 | 100 % * Valeur de marché de l'obligation 2 | 100% * Valeur de marché de l'obligation |

Obligations d'entreprise

Nous déterminons l'exigence de marge pour les obligations d'entreprises suivantes grâce à notre propre modèle de VaR. 3 :

- Catégorie Investissement

- NYSE - Catégorie Spéculative

- NYSE - Junk

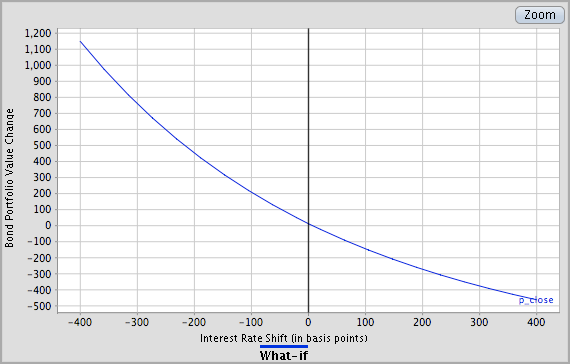

Le prix théorique de chaque obligation est calculé à partir d'une série de compensations du taux d'intérêt sur la courbe de taux du Trésor en vigueur. La figure suivante est une illustration de ce calcul. Lorsque le taux d'intérêt augmente, le cours de l'obligation diminue. La courbe ascendante est révélatrice de la convexité de l'obligation.

La VaR correspond au cours de l'obligation impliquant la perte la plus importante pour un intervalle donné de variations de taux d'intérêts sous-jacents. Les intervalles de calcul sont listés ci-dessous.

| Type d'obligation | Points de base |

|---|---|

| Catégorie Investissement (Aaa à Baa3 par Moody | 200 points de base |

| NYSE - Catégorie Spéculative (Ba1 à B3 par Moody) | 300 points de base |

| NYSE - Junk (Caa1 à C par Moody) | 400 points de base |

Dans le modèle de calcul de VaR, les obligations qui comportent des options (d'achat ou de vente) sont soumises à des stress tests qui augmentent ou diminuent individuellement de 15 % de leur valeur les volatilités de la période d'intérêt utilisées pour calculer le prix théorique de l'obligation. Pour chaque nouveau scénario de volatilité, une nouvelle courbe de prix théorique est calculée à partir de la même plage de compensations de taux d'intérêt sur la courbe de rendement du Trésor en vigueur. La VaR des obligations qui comportent des options correspond à la perte la plus importante sur la plage de taux d'intérêts la plus significative pour chaque scénario de volatilité : volatilité constante, croissante ou décroissante.

L'exigence réglementaire de marge de 10 % de la valeur de marché s'applique aux obligations de catégorie investissement. L'exigence réglementaire de marge de 20 % de la valeur de marché, et de 7 % de la valeur nominale s'applique aux obligations NYSE hors catégorie investissement.

Les obligations de catégorie spéculative et junk hors NYSE doivent respecter les exigences de marge suivantes :

| Type d'obligation | Marge initiale | Marge de maintien |

|---|---|---|

| Catégorie spéculative hors NYSE | 50 % * Valeur de marché de l'obligation | 50 % * Valeur de marché de l'obligation |

| Junk hors NYSE | 70 % * Valeur de marché de l'obligation | 70 % * Valeur de marché de l'obligation |

Les obligations d'émetteurs en défaut ou n'ayant pas été notés ne sont pas pris en compte pour les exigences de marge.

Obligations aux exigences de marge spécifiques

Plusieurs raisons peuvent amener IB à réduire la valeur de nantissement des titres, notamment :

- une faible capitalisation boursière ou émission en faible quantité ;

- une liquidité faible sur les marchés primaires ou secondaires ;

- une implication dans des appels d'offre ou d'autres opérations sur titre.

Les évolutions des exigences de marge portent généralement sur un titre spécifique. Pour autant, en cas d'inquiétude sur la viabilité ou la liquidité d'une entreprise, la réduction des exigences de marge peut porter sur l'ensemble des valeurs émises par, ou en relation avec, cette dernière, y compris les obligations, les dérivés, les certificats de dépôt, etc.

Enfin, veuillez vous référer aux discussions sur les algorithmes de gestion du risque spécialisés. Par exemple, les algorithmes portant sur des gros volumes et les algorithmes de concentration des positions peuvent avoir un impact sur la marge exigée pour une valeur donnée dans un compte en particulier, et cette marge peut varier d'un compte à l'autre.

Informations complémentaires

- Les notations sont celles de l'agence Moody's.

- Catégorie Investissement – AAA à BAA3

- Catégorie Spéculative Grade – BA1 à B3

- Junk – Inférieur à B3

- Pour une exigence de marge autre que 100 %, l'obligation doit remplir les conditions suivantes :

- Il ne s'agit pas d'un placement privé.

- Il ne s'agit pas d'une offre Reg S.

- Il ne s'agit pas d'une offre Rule 144A.

- La quantité émise à l'origine correspond au moins à 25 millions $.

- À l'heure actuelle, nous ne sommes pas en mesure de vous fournir plus de détails sur la méthode de calcul de la VAR utilisée pour déterminer les exigences de marges des obligations d'entreprise.

- Interactive Brokers Australia propose actuellement des prêts sur marge à tous ses clients SAUF aux détenteurs de compte Self- managed Superannuation Fund account holders (« SMSF »). Pour plus d'informations, veuillez cliquer ici. Pour les clients d'Interactive Brokers Australia considérés comme clients de détail, les prêts sur marge seront plafonnés à 50,000 AUD (montant susceptible de changer à la seule discrétion d'IBKR Australia). Une fois cette limite atteinte, les clients ne pourront plus ouvrir de positions croissantes sur marge. Cependant, le montant qu'un client peut emprunter dépend d'un certain nombre de facteurs, notamment : la valeur de l'argent ou des actifs apportés par le client en garantie ; dans quels produits financiers le client choisit d'investir, car nous prêtons des montants différents pour différents produits dans le cadre de notre modèle basé sur le risque ; et l'exigence de marge de maintien pour le portefeuille du client. Une fois la limite d'emprunt atteinte, les clients ne pourront plus ouvrir de positions croissantes sur marge. Les transactions de clôture ou visant à réduire la marge seront toutefois autorisées. Veuillez consulter ce lien pour plus d'informations concernant les comptes sur marge proposés par IBKR Australia.