Aktien-/ETF-Benchmarker

Aktien-/ETF-Benchmarker

Bietet Ihnen die Möglichkeit, ein Portfolio mit einem selbst gewählten Referenzindex für den aktuellen Tag zu vergleichen und die Beiträge und Gewichtungen der einzelnen Aktienpositionen anzuzeigen.

Bei der Performance-Zuordnungsanalyse handelt es sich um ein Verfahren, das die Performance eines Portfolios anhand eines bestimmten Benchmarkwerts misst und dabei Bereiche des Portfolios hervorhebt, die eine über- oder unterdurchschnittliche Performance aufweisen. Unser Aktien-/ETF-Benchmarker zeigt Zuordnungswerte im Hinblick auf die Portfolio-Performance an, die über den Tagesverlauf hinweg in Echtzeit aktualisiert werden 1.

So öffnen Sie das Tool:

- In Mosaic: Öffnen Sie das Drop-down-Menü „Neues Fenster” und wählen Sie im Abschnitt „Technische Analyse” die Option „Aktien-/ETF-Benchmarker“ aus.

- In der klassischen Ansicht: Öffnen Sie das Menü „Analysetools“ und wählen Sie im Abschnitt „Portfolio” den Aktien-/ETF-Benchmarker aus.

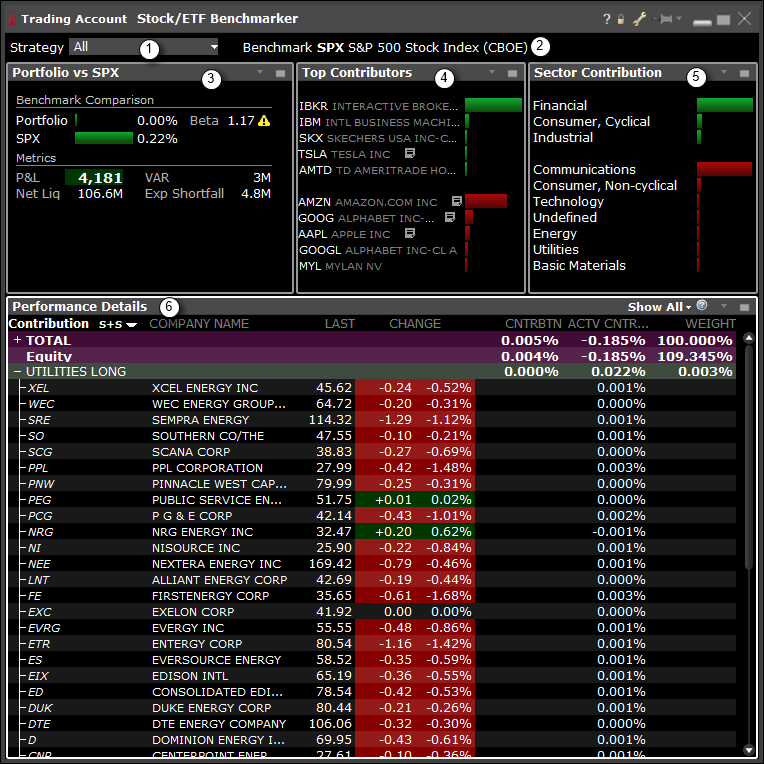

Die Oberfläche

- Wählen Sie eine Strategie für den Vergleich aus.

- Berater/-innen sehen hier Privatkundenkonten sowie Modell-Portfolios, Portfolio-Strategien und Kontogruppen.

- Der SPX-Index wird als Benchmark verwendet.

- Der Benchmark-Vergleich zeigt die Performance Ihres Portfolios im Vergleich zu der des SPX-Indexes. Die Messdaten werden aus dem Kontoverwaltungsfenster (Net. Liq.) und Risk. Nav. (Beta, VAR, Erw. Ausfall) abgerufen.

- Größte Beiträge – Beiträge zum Gesamtportfolio werden nach Wertpapieren sortiert. Listet die fünf besten und fünf schwächsten Aktienkomponenten geordnet nach deren Beitrag auf. Dazu werden der prozentuale Anteil und ein farbiges Balkendiagramm angezeigt.

- Der Wert wird zudem unter „Detaillierte Performance“ im Feld „Beiträge“ angezeigt.

- Sektorbeitrag – Beiträge werden nach Sektor sortiert. Listet die Sektoren nach Beiträgen auf – vom höchsten bis zum niedrigsten. Dazu werden der prozentuale Anteil und ein farbiges Balkendiagramm angezeigt.

- Der Wert wird zudem unter „Detaillierte Performance“ im Feld „Beiträge“ angezeigt.

- Detaillierte Performance

- Sortierung: Sortiert nach „Sektor + Seite” oder „Branche + Seite” (HINWEIS: weitere Auswahlmöglichkeiten werden bald verfügbar sein).

- Beitrag: Zeigt den Beitrag (in Prozent) jedes Wertpapiers oder jeder Kategorie (d. h. Branche) zum Gesamtportfolio an.

- Aktiver Beitrag: Die Differenz zwischen Beitrag zur Portfolio-Rendite und Beitrag zur Benchmark-Rendite des jeweiligen Wertpapiers oder der jeweiligen Kategorie.

- Gewichtung: Die Gewichtung jedes Beitrags eines Wertpapiers oder jeder Kategorie im Portfolio.

- HINWEIS: Nutzen Sie die Funktion „Einfügen”, um Benchmark-Felder hinzuzufügen. Der Benchmark-Beitrag und die Benchmark-Gewichtung zeigen den prozentualen Beitrag und die Gewichtung des Wertpapiers im Verhältnis zum gesamten Benchmarkwert an.