Opciók fedezeti követelményei

Opciók fedezeti követelményének áttekintése

USA opciók fedezeti követelményei

Opciókkal kereskedő, egyesült államokbeli illetőségű személyek esetén:

- Szabályalapú fedezet

- Portfólió fedezet

Az alábbi pontok tartalmazzák a fedezeti követelményekre vonatkozó teljes körű információkat.

Az alábbi számítások kizárólag a Fedezeti számlára, az IRA Fedezeti számlára, a Készpénzszámlára vagy az IRA Készpénzszámlára vonatkoznak. Egy portfólió fedezeti számlán tartott amerikai opciókra vonatkozó követelmények megismeréséhez olvassa el a Portfóliófedezet pontot.

A FINRA és a NYSE új szabályokat vezetett be a kisbefektetők napon belüli kereskedésének a korlátozása érdekében. Azok az ügyfelek, akiket ezek a szervezetek a „Pattern Day Trader” (PDT) szabály szerinti kereskedést folytató ügyfélnek minősítenek, különleges Napon Belüli Kereskedési Korlátozások hatálya alá esnek az amerikai értékpapírok vonatkozásában.

A minimális fedezeti követelmény meghatározásához opciós kombinációs fedezetoptimalizációs szoftvert használunk. Az optimális megoldás meghatározására vonatkozó rendszerkövetelmények miatt azonban nem minden esetben tudjuk garantálni az optimális kombinációt. Felhívjuk a figyelmét, hogy nem támogatjuk az olyan opciók lehívását, engedményezését vagy teljesítését, amelyek következtében a számlán lévő összeg a fedezeti követelmény alá csökken. Az opciók negyedéves pénteki lejárati idejével (expiration Friday) kapcsolatos bővebb információért kattintson ide.

A brókerek megszabhatják saját fedezeti követelményeiket, amely meghaladhatja a Reg T szabályozói minimumot. A volatilitási index (VIX) szerinti részvényekből álló opciós spreadek esetében további 150 USD fedezeti követelményminimumot állapíthatunk meg. Azon opciós pozíciókra, amelyek a CBOE Rule 10.3(a)(5) értelmében „univerzális” spreadnek minősülnek, további fedezeti követelményt állapíthatunk meg, amely a spreadhez tartozó nettó maximum piaci veszteség 102%-át teszi ki (azaz long opciós pozíció nettó árfolyama – short opciós pozíció nettó árfolyama x 102%), amennyiben az meghaladja a szabályozói követelményt.

Opciós stratégiák

Az alábbi táblázatok tartalmazzák az egyes fedezeti kombinációk fedezeti követelményeit.

Megjegyzés:

Ezek a képletek a következő függvényeket alkalmazzák: Maximum (x, y, ..), Minimum (x, y, ..) és Ha (x, y, z). A Maximum függvény a zárójelben vesszővel elválasztott paraméterek közül a legnagyobb értéket választja ki. Például a Maximum (500, 2 000, 1 500) függvény értéke 2 000 lenne. A Minimum függvény a zárójelben vesszővel elválasztott paraméterek közül a legkisebb értéket választja ki. Például a Minimum (500, 2000, 1500) függvény értéke 500 lenne. A Ha függvény ellenőrzi egy feltétel teljesülését: ha igaz, akkor az y képletet, ha pedig hamis, akkor a z képletet alkalmazza. Például a Ha (20 < 0, 30, 60) függvény értéke 60 lenne.

Megjegyzés: Egy fedezetlen opciós pozíció létrehozásához vagy egy meglévő növeléséhez az ügyfélszámla nettó likvidációs értékének legalább 2 000 EUR kell lennie.

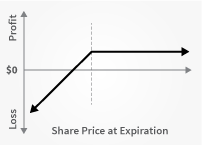

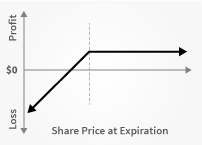

Long vételi opció (call) vagy eladási opció (put)

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | Nincs |

| Fenntartási fedezet | Azonos az induló fedezettel |

| Készpénzszámla vagy IRA készpénzszámla | Azonos az induló fedezettel |

| IRA fedezeti számla | Azonos a Fedezeti számlával |

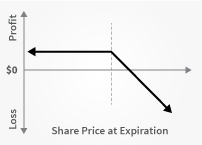

Short fedezetlen vételi opció (naked call)

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet |

Részvényopciók 1, 2 Vételi opció ára + Maximum ((20% x mögöttes termék ára - pénzen kívüli („out of the money”) összeg), (10% x mögöttes termék ára)) Index opciók 1, 3 Vételi opció ára + Maximum ((15% x mögöttes termék ára - pénzen kívüli („out of the money”) összeg), (10% x mögöttes termék ára)) Globális deviza opciók 1, 2 Vételi opció ára + Maximum ((4% x mögöttes termék ára - pénzen kívüli („out of the money”) összeg), (0,75% x mögöttes termék ára)) Készpénzkosár opció 1 Pénzen belüli („in the money”) összeg |

| Fenntartási fedezet | Azonos az induló fedezettel |

| Készpénzszámla vagy IRA készpénzszámla | n/a |

| IRA fedezeti számla | Azonos a Készpénzszámlával |

Short fedezetlen eladási opció (naked put)

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet |

Részvényopciók 1, 2 Eladási opció ára + Maximum ((20% x mögöttes termék ára - pénzen kívüli („out of the money”) összeg), (10% x kötési ár)) Index opciók 1, 3 Eladási opció ára + Maximum ((15% x mögöttes termék ára - pénzen kívüli („out of the money”) összeg), (10% x kötési ár)) Globális deviza opciók 1, 2 Eladási opció ára + Maximum ((4% x mögöttes termék ára - pénzen kívüli („out of the money”) összeg), (0,75% x mögöttes termék ára)) Készpénzkosár opció 1 Pénzen belüli („in the money”) összeg |

| Fenntartási fedezet | Azonos az induló fedezettel |

| Készpénzszámla vagy IRA készpénzszámla | Eladási opció kötési ára |

| IRA fedezeti számla | Azonos a Készpénzszámlával |

Fedezett vételi opciók (call)

Az opciós szerződés engedményezésekor shortolja a teljes körű lehívás fedezése érdekében tartott, tőkepozícióval rendelkező opciót.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | Max (vételi opció értéke, Long részvény induló fedezet) |

| Fenntartási fedezet | MAX [pénzen belüli összeg + fedezet (min(középár, kötési ár (Short vételi opció)) értéken értékelt Long részvény)), min(részvényérték, max(vételi opció értéke, Long részvény fedezet))] |

| Készpénzszámla vagy IRA készpénzszámla | Teljes egészében vagy egyáltalán nem befizetett részvény |

| IRA fedezeti számla | Teljes egészében vagy egyáltalán nem befizetett részvény |

Fedezett eladási opciók (put)

Az opciós szerződés engedményezésekor shortolja a teljes körű lehívás fedezése érdekében tartott, tőkepozícióval rendelkező opciót.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | Induló részvény fedezeti követelmény + pénzen belüli összeg |

| Fenntartási fedezet | Induló részvény fedezeti követelmény + pénzen belüli összeg |

| Készpénzszámla vagy IRA készpénzszámla | n/a |

| IRA fedezeti számla | n/a |

Vételi opció spread

Ugyan arra a mögöttes termékre szóló, azonos számú vételi opciót tartalmazó (és azonos szorzóval rendelkező) Long és Short pozíció, ahol a Long pozíció a Short pozícióval együtt vagy utána jár le.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | Maximum (Long vételi opció kötési ára - Short vételi opciós kötési ára, 0) |

| Fenntartási fedezet | Azonos az induló fedezettel |

| Készpénzszámla vagy IRA készpénzszámla | Azonos az induló fedezettel, ha mindkét opció európai stílusú, készpénzes elszámolású Egyébként n/a. |

| IRA fedezeti számla | Azonos a Fedezeti számlával |

Eladási opció spread

Ugyan arra a mögöttes termékre szóló, azonos számú eladási opciót tartalmazó (és azonos szorzóval rendelkező) Long és Short pozíció, ahol a Long pozíció a Short pozícióval együtt vagy utána jár le.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | Maximum (Short eladási opció kötési ára - Long eladási opció kötési ára, 0) |

| Fenntartási fedezet | Azonos az induló fedezettel |

| Készpénzszámla vagy IRA készpénzszámla | Azonos a Fedezeti számlával (ha mindkét opció európai stílusú, készpénzes elszámolású) Short eladási opció kötési ára (amerikai stílusú opciók) |

| IRA fedezeti számla | Azonos a Fedezeti számlával |

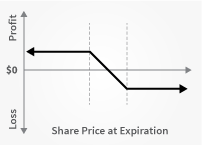

Gallér

Long eladási és Long mögöttes Short vételivel. Az eladási és a vételi opciónak azonos lejárati dátummal, azonos mögöttes termékkel (és azonos szorzóval) kell rendelkeznie, és az eladási opció kötési árának alacsonyabbnak kell lennie a vételi opció kötési áránál.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | Induló részvény fedezeti követelmény + pénzen belüli vételi opció összege Long részvény pozíció hitelértékkel bíró tőkéje Minimum (jelenlegi piaci érték, vételi opció kötési ára összesen) |

| Fenntartási fedezet | Minimum (((10% x eladási opció kötési ára) + pénzen kívüli eladási eladási opció összege), (25% x vételi opció kötési ára)) |

| Készpénzszámla vagy IRA készpénzszámla | Nincs |

| IRA fedezeti számla | Nincs |

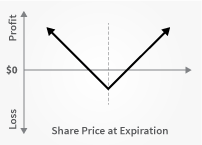

Long vételi és eladási opció

Vételi és eladási opció vásárlása.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | Két Long opcióként fedezett. |

| Fenntartási fedezet | Azonos az induló fedezettel |

| Készpénzszámla vagy IRA készpénzszámla | Azonos a Fedezeti számlával |

| IRA fedezeti számla | Azonos a Fedezeti számlával |

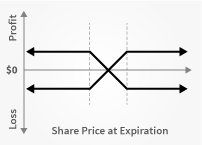

Short vételi és eladási opció

Vételi és eladási opció eladása.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet |

Ha a Short eladási opció induló fedezete > induló Short vételi opció, akkor a Short eladási opció induló fedezete +a Short vételi opció ára egyébként Ha a Short vételi opció induló fedezete >= Induló Short eladási opció, akkor a Short vételi opció induló fedezete + a Short eladási opció ára |

| Fenntartási fedezet | Azonos az induló fedezettel |

| Készpénzszámla vagy IRA készpénzszámla | n/a |

| IRA fedezeti számla | n/a |

Long pillangó

Azonos sorozatba (osztály, szorzó, kötési ár, lejárat) tartozó két Short opció egy azonos típusú, magasabb kötési árú, illetve egy azonos típusú, alacsonyabb kötési árú Long (eladási vagy vételi) opcióval áll szemben. Minden komponens opciónak azonos lejárati idővel és azonos mögöttes termékkel kell rendelkeznie, továbbá a kötési áraknak is egyenlőnek kell lenniük.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | Nincs |

| Fenntartási fedezet | Azonos az induló fedezettel |

| Készpénzszámla vagy IRA készpénzszámla | Nincs Mindkét opciónak európai stílusú, készpénzes opciónak kell lennie. |

| IRA fedezeti számla | Azonos a Fedezeti számlával |

Short pillangó eladási opció

Azonos sorozatba tartozó két Long eladási opció egy magasabb kötési árú, illetve egy alacsonyabb kötési árú Short eladási opcióval áll szemben. Minden komponens opciónak azonos lejárati idővel és azonos mögöttes termékkel kell rendelkeznie, továbbá a kötési áraknak is egyenlőnek kell lenniük.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | MAX (legmagasabb eladási opció kötési ár - középső eladási opció kötési ár, 0) + MAX (legalacsonyabb eladási opció kötési ár - közepes eladási opció kötési ár, 0) |

| Fenntartási fedezet | Azonos az induló fedezettel |

| Készpénzszámla vagy IRA készpénzszámla | n/a |

| IRA fedezeti számla | n/a |

Short pillangó vételi opció

Azonos sorozatba tartozó két Long vételi opció egy magasabb kötési árú, illetve egy alacsonyabb kötési árú Short vételi opcióval áll szemben. Minden komponens opciónak azonos lejárati idővel és azonos mögöttes termékkel kell rendelkeznie, továbbá a kötési áraknak is egyenlőnek kell lenniük.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | MAX (középső vételi opció kötési ár - magas vételi opció kötési ár, 0) + MAX (középső vételi opció kötési ár - legalacsonyabb vételi opció kötési ár, 0) |

| Fenntartási fedezet | Fenn kell tartani az induló fedezetet. |

| Készpénzszámla vagy IRA készpénzszámla | n/a |

| IRA fedezeti számla | n/a |

Long doboz spread

Azonos kötési árú Long vételi és Short eladási opció ("vételi oldal"), azonos kötési árú Long eladási és Short vételi opcióval ("eladási oldal") párosítva. A vételi oldali kötési ár alacsonyabb, mint az eladási oldali kötési ár. Minden komponens opciónak azonos lejárati idővel és mögöttes termékkel (szorzóval) kell rendelkeznie.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | Nincs |

| Fenntartási fedezet | Azonos az induló fedezettel |

| Készpénzszámla vagy IRA készpénzszámla | n/a |

| IRA fedezeti számla | Azonos a Fedezeti számlával |

Short doboz spread

Azonos kötési árú Long vételi és Short eladási opció ("vételi oldal"), azonos kötési árú Long eladási és Short vételi opcióval ("eladási oldal") párosítva. A vételi oldali kötési ár magasabb, mint az eladási oldali kötési ár. Minden komponens opciónak azonos lejárati idővel és mögöttes termékkel (szorzóval) kell rendelkeznie.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | MAX (1,02 x zárási költség, Long vételi opció kötési ár – Short vételi kötési ár) |

| Fenntartási fedezet | Azonos az induló fedezettel |

| Készpénzszámla vagy IRA készpénzszámla | n/a |

| IRA fedezeti számla | Azonos a Fedezeti számlával |

Konverzió

Long eladási és Long mögöttes Short vételivel. Az eladási és a vételi opciónak azonos lejárati dátummal, azonos mögöttes termékkel (szorzóval) és azonos kötési árral kell rendelkeznie.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | Induló részvény fedezeti követelmény + pénzen belüli vételi opció összege |

| Fenntartási fedezet | A kötési ár 10%-a + a pénzen belüli vételi opció összege |

| Készpénzszámla vagy IRA készpénzszámla | n/a |

| IRA fedezeti számla | n/a |

Fordított konverzió

Long vételi és Short mögöttes Short eladásival. Az eladási és a vételi opciónak azonos lejárati dátummal, azonos mögöttes termékkel (szorzóval) és azonos kötési árral kell rendelkeznie.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | Pénzen belüli eladási opció összege + induló részvény fedezeti követelmény |

| Fenntartási fedezet | Pénzen belüli eladási opció összege + (10% x kötési ár) |

| Készpénzszámla vagy IRA készpénzszámla | n/a |

| IRA fedezeti számla | n/a |

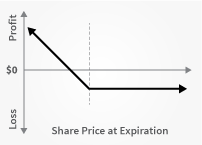

Protektív eladási opció

Long eladási és Long mögöttes.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | Induló részvény fedezeti követelmény |

| Fenntartási fedezet | Minimum (((10% x eladási opció kötési ára) + pénzen kívüli eladási opció összege), Long részvény fenntartási követelmény) |

| Készpénzszámla vagy IRA készpénzszámla | Nincs |

| IRA fedezeti számla | Nincs |

Protektív vételi opció

Long vételi és Short mögöttes.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | Induló sztenderd részvény fedezeti követelmény |

| Fenntartási fedezet | Minimum (((10% x vételi opció kötési ára) + pénzen kívüli vételi opció összege), Short részvény fenntartási követelmény) |

| Készpénzszámla vagy IRA készpénzszámla | n/a |

| IRA fedezeti számla | n/a |

Vaskondor

Eladási opció eladása, eladási opció vásárlása, vételi opció eladása, vételi opció vásárlása.

| Fedezet (margin) | |

| Induló fedezet / RegT nap végi fedezet | Short eladási opció kötési ára - Long eladási opció kötési ára |

| Fenntartási fedezet | Azonos az induló fedezettel |

| Készpénzszámla vagy IRA készpénzszámla | Ha az opciók európaiak és készpénzes elszámolásúak, azonos a fedezeti számlával. |

| IRA fedezeti számla | Azonos a Fedezeti számlával |

A Pattern Day Trading („minta szerinti napon belüli kereskedés”, „PDT”) szabályok áttekintése

A FINRA és a NYSE olyan szabályokat léptetett életbe, amelyek célja a kis összegű tőkével rendelkező számlákkal folytatott kereskedés korlátozása, különös tekintettel a 25 000 USD nettó likvidációs érték alatti számlákra.

Minta alapú

napon belüli kereskedő

Minta alapú

napon belüli kereskedő

Hétfő

Kedd

Szerda

Csütörtök

Péntek

Eladás: XXZ

Eladás: ZZX

Eladás: YYZ

Eladás: YYZ

- Napon belüli kereskedés: bármely ügyletpár, ahol a befektető egy értékpapír (részvény, részvény és index opció, warrant, kincstárjegy, kötvény és határidős egyedi részvény) pozíciót ugyanazon kereskedési munkamenet során megnövel („megnyit”) és utána lecsökkent („lezár”).

- Pattern Day Trader („minta szerinti napon belüli kereskedő”): olyan befektető, aki egy 5 munkanapból álló időszak alatt 4 vagy több napon belüli ügyletet köt. Az a kereskedő, aki 4 vagy több napon belüli ügyletet köt ezen időszak alatt, egyfajta napon belüli kereskedési „mintázatot” követ, így ezután a PDT korlátozások hatálya alá esik.

- A napon belüli kereskedéshez legalább 25 000 USD-nek kell lennie a számla nettó likvidációs értékének, amibe beletartozik a készpénz, valamint a részvények, opciók és határidős ügyletek eredménye is.

- Olyan algoritmusokat dolgoztunk ki, amelyek segítségével megelőzhető, hogy egy számla PDT számlának minősüljön. Ez lényegében megakadályozza a 4. pozíció megnyitását 5 napon belül, amennyiben a számlán lévő tőke nem éri el a 25 000 USD-t.

Az előző napi tőke korrekciói és első napi kereskedés

Az előző napi tőke összege az előző napi záráskor (4:15 PM ET) kerül rögzítésre. Az előző napi tőkének legalább 25 000 USD-nek kell lennie. Ugyanakkor azok az előző kereskedési napon 4:15 PM ET után végrehajtott nettó be- és kifizetések, amelyek eredményeként az előző napi tőke eléri vagy meghaladja az előírt 25 000 USD összeget az előző napi tőke korrekciójának minősülnek, így a következő kereskedési napon az ügyfélnek lehetősége van kereskedni.

Tegyük fel például, hogy egy új ügyfél 50 000 USD befizetése a kereskedési nap zárását követően érkezik be a számlára. Bár az előző napi tőkéje az előző nap zárásakor 0 volt, az előző napon a zárást követően beérkező befizetést korrekcióként kezeljük, tehát az ügyfél előző napi tőkéjét 50 000 USD-re korrigáljuk, amivel már kereskedhet az első kereskedési napon. Enélkül a korrekció nélkül az ügyfél ügyletei elutasításra kerülnének az első kereskedési napon, ha csak az előző napi záráskori tőkét vennénk figyelembe.

Különleges esetek

- Előfordulhat, hogy egy számla, amelyen a tőke összege korábban meghaladta a 25 000 USD-t, majd később PDT kereskedési tevékenységet folytatónak minősül, és a nettó likvidációs értéke 25 000 USD alá csökken, a 90 napos kereskedési korlátozás hatálya alá fog esni. A számlatulajdonos úgy tudja feloldani a korlátozást, ha növeli a számlán lévő tőkét vagy követi a Napon belüli kereskedési GYIK-ben leírt eljárást.

- Egy opció lehívásából vagy gyakorlásából eredő hozam ugyanúgy beleszámít a napon belüli kereskedési aktivitásba, mintha az ügylet közvetlenül a mögöttes termékre irányult volna. A határidős egyedi részvények illetve a lejárt opciók hozama nem számít bele a napon belüli kereskedési aktivitásba.

A PTD szabályozással, valamint a szabályok végrehajtásával kapcsolatos további részletekért kérjük, olvassa el a GYIK-et.

Napon belüli kereskedési GYIK

A FINRA meghatározása szerint a Pattern Day Trader („minta szerinti napon belüli kereskedő”, „PDT”) olyan befektető, aki egy 5 munkanapból álló időszak alatt 4 vagy több napon belüli ügyletet köt (azaz egy adott részvényből vagy részvényopcióból ugyanazon napon belül megnyit és lezár egy pozíciót).

Felhívjuk a figyelmet, hogy a határidős és határidős opciós ügyletekre nem terjed ki a SEC napon belüli kereskedési szabálya.

A „potenciális minta szerinti napon belüli kereskedő” hibaüzenet azt jelenti, hogy a számla nettó likvidációs értéke elmarad az SEC által minimálisan előírt 25 000 USD-től ÉS az elmúlt öt napban már felhasználásra került az elérhető napon belüli ügyletszám (3).

A rendszer úgy van programozva, hogy megtiltson minden további ügyletkötést a számlán, függetlenül attól, hogy az új pozíció napon belüli lenne-e vagy sem. A rendszer célja, hogy megvédje a 25 000 USD-nél kevesebb tőkével rendelkező számlákat, hogy azok ne váljanak „potenciálisan” minta szerinti napon belüli kereskedést folytató számlává.

Amikor egy számlán megjelenik a „potenciális minta szerinti napon belüli kereskedő” hibaüzenet, még nincs rajta eltávolítandó PDT megjelölés. A számlatulajdonosnak ki kell várnia az öt napos időszak végét, mielőtt új pozíciót tudna nyitni a számlán.

Az ügyfélnek az alábbi lehetőségek állnak a rendelkezésére:

- Befizetést teljesít annak érdekében, hogy a számlán lévő tőke elérje a SEC által minimálisan előírt 25 000 USD-t

- Kérelmezi a PDT megjelölés eltávolítását (ha elérhető)

A napon belüli bekövetkezés esetén az ügyfél azonnali hatállyal tilalom alá esik, és nem nyithat új pozíciókat. Az ügyfél lezárhatja a számlán lévő nyitott pozíciókat, ugyanakkor nem nyithat új pozíciót.

A fent felsorolt lehetőségekkel azonos lehetőségek állnak az ügyfél rendelkezésére, ha azonban a nettó likvidációs érték bármikor ismét az előírt küszöbérték (25 000 USD) fölé emelkedik, a számlán ismét lehet napon belüli kereskedést folytatni.

A FINRA egy alkalommal lehetővé teszi a brókercégek számára a PDT megjelölés eltávolítását egy ügyfél számlájáról, ha a brókercég jóhiszeműen megállapítja, hogy az ügyfél többé nem fog napon belüli kereskedést folytatni. Amennyiben a számla tévesen került megjelölésre, és az ügyfélnek nem áll szándékában napon belüli kereskedést folytatni a számlával, lehetőségünk van a megjelölés eltávolítására.

A FINRA meghatározása szerint a Pattern Day Trader („minta szerinti napon belüli kereskedő”, „PDT”) olyan befektető, aki egy 5 munkanapból álló időszak alatt 4 vagy több napon belüli ügyletet köt (azaz egy adott részvényt vagy részvényopciót ugyanazon napon belül megvesz és elad). A FINRA szabályai bizonyos korlátozásokat írnak elő a Pattern Day Tradernek minősülő befektetőkre. Ha egy tetszőleges öt (5) napos időszakon belül egy ügyfélszámlán három (3) napon belüli ügyletet hajtanak végre részvényekkel vagy részvényopciókkal, megköveteljük, hogy az érintett számla teljesítse a 25 000 USD minimális nettó likvidációs érték követelményt, mielőtt a következő részvényre vagy részvényopcióra szóló megbízást befogadnánk a számlán. Ha (az adott 5 napos időszakban) a számlán egy negyedik napon belüli ügylet kerül végrehajtásra, a számlát automatikusan PDT számlának minősítjük.

A Pattern Day Trading szabályozás lehetővé teszi, hogy a bróker egy alkalommal eltávolítsa a PDT megjelölést, amennyiben az ügyfél kijelenti, hogy nem kíván napon belüli kereskedést folytatni, és kéri a PDT megjelölés eltávolítását. Ha szeretné kérelmezni a PDT megjelölés eltávolítását a számlájáról, kérjük, nyújtsa be az alábbi nyilatkozatot az online PDT

- Elfogadom az alábbiakat:

- Nem szándékozom napon belüli kereskedési stratégiát folytatni a számlámon.

- Ezennel kérem Önöket, mint brókert, hogy a továbbiakban ne minősítsék a számlámat a FINRA szabályok szerinti „Pattern Day Trading” számlának.

- Tudomásul veszem, hogy amennyiben a jelen nyilatkozat megtételét követően Pattern Day Trading jellegű kereskedést folytatok, a számlámat ismételten Pattern Day Trading számlának fogják minősíteni, és Önök, mint bróker az összes vonatkozó PDT szabályt érvényesíteni fogják a számlámmal kapcsolatban.

A lehető leghamarabb (általában 24 órán belül) feldolgozzuk a kérését.

Ha például a kérdéses mező értéke (0,0,1,2,3), ez a következőket jelenti:

Ha a mai nap szerda, a zárójelben szereplő első számjegy (0) azt jelenti, hogy szerdán 0 napon belüli ügylet áll rendelkezésre. A zárójelben szereplő második számjegy (0) azt jelenti, hogy csütörtökön sincs napon belüli kereskedési lehetőség. A zárójelben szereplő harmadik számjegy (1) azt jelenti, hogy pénteken 1 napon belüli ügyletre van lehetőség. A zárójelben szereplő negyedik számjegy (2) azt jelenti, hogy amennyiben pénteken nem került sor napon belüli ügyletre, akkor hétfőn két napon belüli ügyletet lehet végrehajtani a számlán. A zárójelben szereplő ötödik számjegy (3) azt jelenti, hogy amennyiben sem pénteken, sem hétfőn nem került sor napon belüli ügyletre, akkor kedden három napon belüli ügyletet lehet végrehajtani a számlán.

Portfóliófedezet

Az SEC által jóváhagyott portfóliófedezeti szabályok alapján és a saját valós idejű fedezeti rendszerünk használatával ügyfeleink bizonyos esetekben a Reg T fedezeti követelmények fölé is növelhetik a tőkeáttételüket. Az értékpapír (részvény, opció és határidős egyedi részvény) számlák fedezeti követelményeinek kiszámítása évtizedekig a Reg T szabályokon alapuló szabályzatnak megfelelően történt. Ez a számítási módszertan fix százalékokat alkalmaz az előre meghatározott kombinációs stratégiákra. Portfóliófedezet esetén azonban a fedezeti követelmények meghatározása egy „kockázatalapú” árképzési modellel történik, ami egy adott termékosztályba vagy csoportba tartozó valamennyi pozíció legnagyobb lehetséges veszteségét számítja ki a mögöttes árfolyamok és volatilitások széles tartományára. A szövetségi hatáskörrel rendelkező Opcióelszámoló Vállalat („Options Clearing Corporation”, „OCC”) ezt az Elméleti Piacközi Fedezetszámítási Rendszer („Theoretical Intermarket Margining System”, „TIMS”) elnevezésű modellt alkalmazza minden éjjel az amerikai részvényekre, az OCC részvényekre és index opciókra, illetve az amerikai határidős egyedi részvénypozíciókra, majd az eredményeket minden éjjel eljuttatja a résztvevő brókercégekhez. Egy portfóliófedezeti számla minimális fedezeti követelménye nap közben statikus, mivel az OCC a TIMS paraméterkövetelményeket csak naponta egy alkalommal hozza nyilvánosságra.

Mi azonban a nap folyamán is frissítjük a portfóliófedezeti követelményeket a portfóliófedezeti számlán található részvénypozíciók valós idejű árfolyama alapján. Felhívjuk a figyelmet, hogy a portfóliófedezet jelenleg nem elérhető amerikai árutőzsdei határidős és határidős opciós termékek, amerikai kötvények, befektetési alapok, illetve devizapozíciók esetén, ugyanakkor az amerikai szabályozó testületek a későbbiekben ezeket a termékeket is bevonhatják az elérhető termékek körébe.

A portfólió- vagy kockázat alapú fedezeti módszert már évek óta sikerrel használják mind árupiacokon, mind számos nem amerikai értékpapírpiacon. A kereskedési számla összetétele függvényében a portfóliófedezeti számla fedezeti követelménye alacsonyabb lehet a Reg T szabályok szerinti követelménynél, ami nagyobb tőkeáttételt eredményez. A nagyobb tőkeáttétellel folytatott kereskedés a veszteség magasabb kockázatával jár. Fennáll továbbá a lehetőség, hogy amennyiben az adott portfólió magasabb kockázatúnak tartott pozíciókból áll, a portfóliófedezeti módszer szerinti követelmény akár magasabb is lehet, mint a Reg T szerinti követelmény. A portfóliófedezeti módszer részben azért jött létre, hogy a fedezeti követelmények pontosabban tükrözzék a számlán tartott pozíciók tényleges kockázatát. Így lehetséges, hogy egy erősen koncentrált számlán a portfóliófedezeti megközelítés magasabb fedezeti követelményeket eredményez, mint a Reg T módszer. A portfóliófedezeti módszer egyik fő célja, hogy megjelenítse a fedezett pozíciókból álló kiegyensúlyozott portfóliók eleve alacsonyabb kockázatát. Ezzel szemben a portfóliófedezeti módszer arányosan magasabb fedezetet követel meg azon számlák esetén, amelyek viszonylag kis számú részvény koncentrációját eredményező pozíciókból állnak.

Portfóliófedezeti jogosultság

Portfóliófedezeti számla nyitásához az ügyfeleknek az alábbi jogosultsági követelményeknek kell megfelelniük:

- Meglévő számla abban az esetben válhat portfóliófedezeti számlává (a fedezetlen opciós kereskedés engedélyezése mellett), ha a nettó likvidációs értéke legalább 110 000 USD (vagy annak megfelelő, más pénznemben kifejezett összeg). A meglévő ügyfelek az Ügyfélportál Számlatípus oldalán bármikor igényelhetnek portfóliófedezeti számlát, és a meglévő számla a jóváhagyást követően válik portfóliófedezeti számlává. Az új ügyfelek a regisztrációs folyamat során igényelhetnek portfóliófedezeti számlát. Felhívjuk a figyelmet, hogy amennyiben a számlaegyenlege 100 000 USD alá csökken, nem hajthat végre semmilyen fedezetnövelő ügyletet. Ezért amennyiben nem kíván legalább 100 000 USD összeget tartani a számláján, kérjük, ne igényeljen portfóliófedezeti számlát.

- Új ügyfelek esetén a számla jóváhagyásától számítva akár 2 munkanapot is igénybe vehet a portfóliófedezeti jogosultság megadása (normál üzleti körülmények között). Felhívjuk a figyelmet, hogy amennyiben a későbbiek során a számlája nettó likvidációs értéke 100 000 USD (vagy annak megfelelő, más pénznemben kifejezett összeg) alá csökken, nem hajthat végre semmilyen fedezetnövelő ügyletet mindaddig, amíg a nettó likvidációs érték ismét nem haladja meg a 100 000 USD-t. A meglévő ügyfélszámlákat is jóvá kell hagyni, és ez a kérelem beérkezésétől számítva akár 2 munkanapot is igénybe vehet. Mind az új, mind a meglévő ügyfeleket emailben értesítjük a jóváhagyás megadásáról.

- Azon intézményi ügyfelek, amelyek más brókercégnél is folytatnak kereskedési tevékenységet, és minket használnak elsődleges brókerként, kötelesek legalább 6 000 000 USD (vagy annak megfelelő, más pénznemben kifejezett) egyenleget tartani a számlájukon.

- A kanadai ügyfelek nem igényelhetnek portfóliófedezeti számlát az IDA korlátozások miatt. Emellett minden kanadai részvény, részvényopciós, index opciós, európai részvény és ázsiai részvény pozíció a sztenderd szabályalapú fedezeti szabályok alapján kerül kiszámításra, így ezen termékek esetében portfóliófedezeti számla nem igényelhető.

- A nem amerikai bróker gyűjtőszámlával (long pozíció/short pozíció) rendelkező ügyfelek szintén nem igényelhetnek portfóliófedezeti számlát.

- A 100 000 USD minimum összegnél alacsonyabb tőkével rendelkező számlák fedezeti felárat kötelesek fizetni, amelynek célja, hogy a számla fokozatosan megközelítse a Reg T módszertannal meghatározott fedezeti szinteket, ahogy a tőke összege tovább csökken.

Portfóliófedezeti mechanika

A portfóliófedezeti módszertan értelmében a kereskedési számlákat három csoportra osztjuk: Osztály csoportok, amelyek az azonos mögöttes termékkel rendelkező pozíciókat tartalmazzák; Termék csoportok, amelyek a szorosan kapcsolódó osztályokat tartalmazzák; és Portfólió csoportok, amelyek a szorosan kapcsolódó termékeket tartalmazzák. Egy osztály csoport tartalmazhat például IBM, SPX és OEX pozíciókat. Egy termék csoport lehet egy széles merítésű, az SPX-ből, az OEX-ből stb. álló index. Egy portfólió csoport tartalmazhat például széles merítésű indexeket, növekedési indexeket, kis kapitalizációjú indexeket és FINRA indexeket.

A portfóliófedezet számítása a legalacsonyabb szinten, tehát az osztálynál kezdődik. Egy adott osztályhoz tartozó minden pozíciót egy csoportba rendezünk és stressztesztnek vetünk alá (azaz módosítjuk a mögöttes termék árfolyamát és implikált volatilitását) az alábbi paraméterekkel:

- A mögöttes termék egységesített stressztesztje.

- Részvények, részvényopciók, szűk merítésű indexek és határidős egyedi részvények esetén a stresszparaméter plusz/mínusz 15%, nyolc további árponttal ezen a tartományon belül.

- Kis kapitalizációjú amerikai részvények és FINRA piaci indexek esetén a stresszparaméter plusz 10%, mínusz 10% és nyolc további árpont ezen a tartományon belül.

- Széles merítésű indexek és növekedési indexek esetén a stresszparaméter plusz 6%, mínusz 8% és nyolc további árpont ezen a tartományon belül.

- A mögöttes termék piaci alapú stressztesztje a Bloomberg árfolyamadatok múltbeli mozgásai alapján.

- Széles merítésű indexek esetén az implikált volatilitási tényezőt 75%-kal megnöveljük, illetve 75%-kal csökkentjük.

- Minden más osztály esetén az egyes opciós osztályok implikált volatilitását 150%-kal megnöveljük, illetve 150%-kal csökkentjük.

A fenti stresszparamétereken túl az alábbi minimumokat alkalmazzuk:

- A nagy egyedi koncentrációval rendelkező osztályok fedezeti követelménye 30% a koncentrált pozícióra alkalmazva.

- Kiszámításra kerül a kontraktusonkénti minimum, azaz 0,375 USD szorozva az indexszel.

- A Reg T és a portfóliófedezeti módszertan alkalmazása esetén is azonos speciális fedezeti követelmények vonatkoznak az OTCBB, a Pink Sheet és a kis kapitalizációjú részvényekre.

- Az induló fedezet a fenntartási fedezet 110%-a.

A fenti stressztesztek mindegyikét végrehajtjuk, és a legrosszabb forgatókönyv szerinti veszteség lesz az adott osztály fedezeti követelménye. Ezután egy adott terméken belüli osztályok közötti sztenderd korrelációkat alkalmazzuk kompenzációként. Például a széles merítésű index terméknél 90%-os kompenzáció engedélyezett az SPX és az OEX között. Végül a termékek közötti sztenderd korrelációkat alkalmazzunk kompenzációként. Például a széles merítésű indexek és a kis kapitalizációjú indexek között 50% lenne a kompenzáció. Részvények és határidős egyedi részvények esetén kompenzációra kizárólag az osztályon belül van lehetőség, tehát termékek és portfóliók között nem. Miután minden kompenzációt érvényesítettünk, az összes legrosszabb forgatókönyv szerinti veszteséget egyesítjük, és ez a szám lesz az adott számlára vonatkozó fedezeti követelmény. A termékek és kompenzációk teljes listáját megismerheti a jelen dokumentum végén található Termékcsoportok és stresszparaméterek című mellékletben.

Valós idejű, napon belüli fedezetszámítási rendszerünk lehetővé teszi a számunkra, hogy a valós idejű tőke alapján alkalmazzuk a napon belüli kereskedési szabályokat a portfóliófedezeti számlákra, így a PDT („Pattern Day Trading”) szabály szerinti kereskedést folytató ügyfelek mindig a teljes, valós idejű vásárlóerejüknek megfelelően kereskedhetnek.

A portfóliófedezeti számítások összetettsége miatt rendkívül nehéz lenne manuálisan kiszámítani a fedezeti követelményeket. Akik érdeklődnek a portfóliófedezeti számlák iránt, azokat bátorítjuk, hogy használják a TWS Portfolio Margin Demo alkalmazást, ahol megismerkedhetnek a portfóliófedezeti követelmények különböző forgatókönyvek esetén érvényesülő hatásaival.

Kattintson ide az OCC által közzétett termékcsoportok és kompenzációs paraméterek listájáért.

További egyesült államokbeli fedezeti követelmények

Egyesült államokbeli illetőségű személyek esetén:

Tekintse meg az egyéb fedezeti követelményeinket az alábbi linkekre kattintva:

Határidős egyedi részvényügyletek (SSF)

Illetőség szerinti országát ide kattintva módosíthatja.

Közzétételek

- Mögöttes részvényenként 2,50 USD minimum díjat számítunk fel. Ezt a minimumot nem vesszük figyelembe a nap végi Reg T számítás során.

- Tőkeáttételes opcióknál, minimum (20% x tőkeáttételi tényező, 100%).

- Tőkeáttételes opcióknál, minimum (15% x tőkeáttételi tényező, 100%).

- Fedezett kosár vételi opcióknál, (Short kosár vételi opció, Long komponens részvény), a fedezeti követelmény valamennyi komponens részvényre vonatkozik.

- Egyes tőzsdei árukhoz hasonló viselkedésű opciókra (pl. VIX Index opciók) különleges spread szabályok vonatkoznak, így ezeknek adott esetben magasabb fedezeti követelményeknek kell megfelelniük, mint az egyszerű amerikai részvényopcióknak. Javasoljuk ügyfeleinknek, hogy a demószámla segítségével szimuláljanak egy opciós spreadet, és így ellenőrizzék az adott spread aktuális fedezetét.

- Ha az opciók kombinációja úgy kerül kialakításra, hogy az adott stratégia optimálisnak minősül az adott időpontban, akkor a stratégia érvényben maradhat a számla újraértékeléséig abban az esetben is, ha a stratégia a későbbiekben már nem minősül optimálisnak. Újraértékelésre akkor kerül sor, amikor pozícióváltozás következik be az adott ticker kódban. Amennyiben a pozíció nem változik meg, az újraértékelésre a kereskedési nap végén kerül sor.

- Az IBKR belső fedezeti követelményei magasabbak lehetnek, mint a szabályokban előírt fedezet.