T+1 lejárat előtti részvény elszámolás

A „buy-write” (értékpapír vétele és vételi opció egyidejű eladása) stratégia hagyományos hátránya, hogy nem kívánt tőkenyereség-adókötelezettséget eredményezhet a korábban megvett részvényeken az opció gyakorlása esetén. A T+1 részvény elszámolás segítségével helyettesítő részvényeket vásárolhat, amelyeket beszámíthat az opció gyakorlása esetén, és így potenciálisan elkerülheti a tőkenyereséget és az azzal járó magasabb adókötelezettséget. Ezt a stratégiát akkor ajánljuk, ha a továbbiakban is tartani szeretné az opció gyakorlásával érintett részvényeket a számláján.

- Jelöljön ki amerikai részvényeket lejárat előtti elszámolásra, ami lehetővé teszi részvények vételét a gyakorlási értesítést követően, így az új részvények már az opció elszámolását megelőzően megjelenhetnek a számláján.

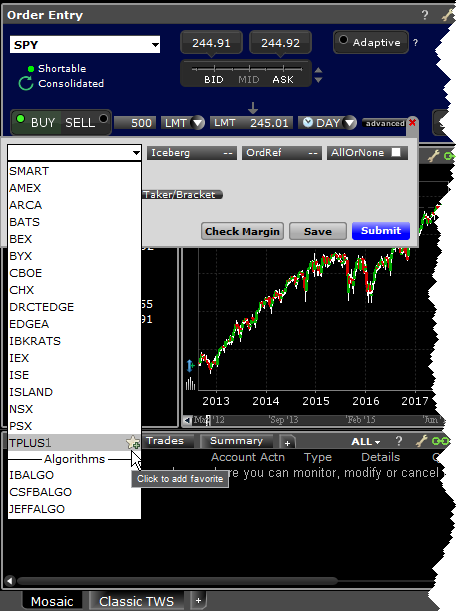

- A lejárat előtti elszámolásra történő kijelölés könnyen végrehajtható. Egyszerűen válassza a TPLUS1 megbízáselszámolási módot mielőtt benyújtaná a részvény vételi megbízást.

Fontos tájékoztatás a T+1 elszámolásról:

- A T+1 elszámolás csak bizonyos általunk meghatározott részvények esetén választható, és az érintett részvények köre időről-időre változhat. A végrehajtó bróker fenntartja a jogot, hogy bármikor és bármilyen okból megtagadja a T+1 elszámolást.

- A T+1 elszámolású ügyletek végrehajtása általában a végrehajtó bróker társvállalatával szemben történik, aki nyerhet vagy veszítheti is az ügyleten.

- Előfordulhat, hogy a T+1 elszámolás nem elérhető egy adott értékpapírhoz egy adott időpontban. Lehetséges például, hogy a végrehajtó bróker nem talál olyan szerződő felet, aki képes vagy hajlandó részvényeket eladni T+1 elszámolásra.

- Az is előfordulhat, hogy a T+1 elszámolású részvényekért eltérő vagy magasabb árat kell fizetnie (azaz a nem rendes elszámolás esetén többet kell fizetnie, mind a rendes elszámolás esetén a piacon kínált legjobb árfolyam). Emellett a rendes elszámolású ügyletekre vonatkozó bizonyos árfolyamvédelmi szabályok nem vonatkoznak a T+1 elszámolású ügyletekre.

- A T+1 elszámolású ügyletek feltétele, hogy a megbízás teljesítse a hitel, kockázati és más vonatkozó szabályozói követelményeket.

- A T+1 elszámolás részét képezheti az adókitettség minimalizálását szolgáló stratégiának. Nem nyújtunk adótanácsadást. Javasoljuk, hogy az adótanácsadójával együtt értékelje, hogy a T+1 elszámolás alkalmazása a kívánt adókövetkezményekkel jár-e.

- A TPLUS1 megbízáselszámolási mód nem elérhető a bármely vállalati esemény hatályba lépésének a napját megelőző öt (5) munkanaptól az azt követő 5 (öt) munkanapig terjedő időszakban.

- A TPLUS1 elszámolási mód választása előtt aktiválnia kell az Egyesült Államok (T+1 elszámolási program) kereskedési engedélyt az Ügyfélportálon.