Benchmarker de ações/ETFs

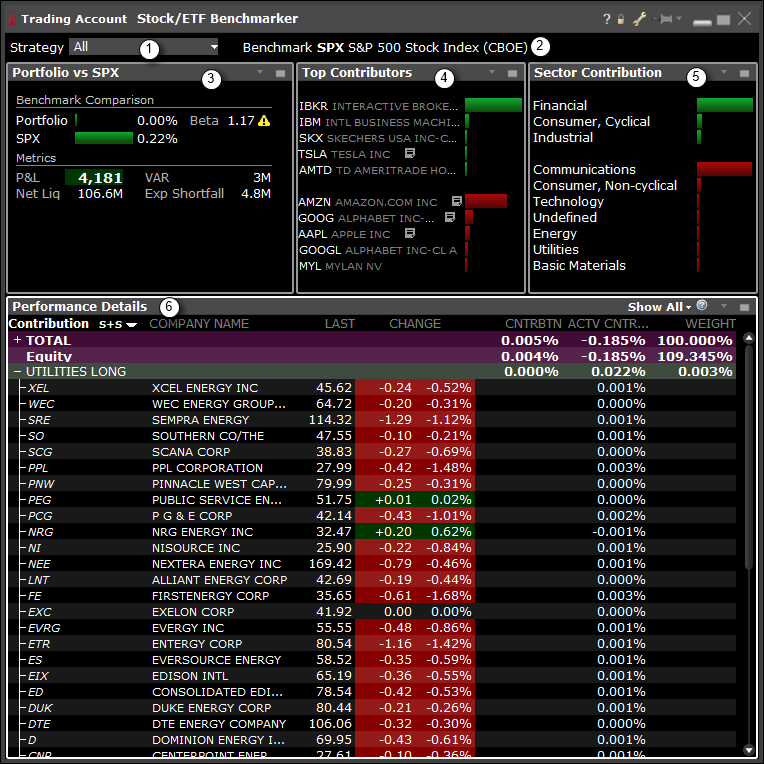

Benchmarker de ações/ETFs

Oferece a capacidade de comparar uma carteira com um índice de benchmark selecionado pelo usuário para o dia em curso e a capacidade de mostrar a contribuição e a ponderação de posições de ações individuais.

A análise de atribuição de desempenho é um processo desenvolvido para determinar o desempenho de uma carteira em relação a um benchmark específico e para destacar áreas da carteira com desempenho superior ou inferior. O Benchmarker de ações/ETFs exibe valores de atribuição de desempenho da carteira que são atualizados em tempo real ao longo do dia1.

Abra a ferramenta:

- No Mosaico: use o menu suspenso da nova janela e, na seção Análise técnica, selecione Benchmarker de ações/ETFs.

- No Classic TWS: use o menu Ferramentas de análise e, na seção Carteira, selecione Benchmarker de ações/ETFs.

A interface

- Selecione uma estratégia para realizar a comparação.

- Os assessores verão contas de clientes individuais, além de modelos de carteiras, estratégias de carteiras e grupos de contas.

- O índice SPX é usado como referência de comparação (benchmark).

- A comparação de benchmark mostra o desempenho da sua carteira¹ em comparação com o índice SPX. As métricas são obtidas na janela Informações da conta (Valor total líquido realizável) e Risk Nav (Beta, VAR, Est Shortfall).

- Principais colaboradores — Ordena a contribuição para a carteira geral por título. Lista os cinco principais e os cinco últimos componentes do capital por contribuição, indicados tanto por porcentagem como graficamente através de uma barra colorida.

- O valor também é refletido no campo "Contribuição" dos Detalhes do desempenho.

- Contribuição setorial — Classifica a contribuição por setor. Lista os setores por contribuição, da maior para a menor. Indicada tanto por porcentagem quanto graficamente por meio de uma barra colorida.

- O valor também é refletido no campo "Contribuição" dos Detalhes do desempenho.

- Detalhes de desempenho

- Ordenamento de entradas: ordena por "Setor + Lado" ou "Indústria + Lado" (OBSERVAÇÃO: mais seleções de ordenamento em breve).

- Campo Contribuição: exibe a contribuição (por porcentagem) de cada título ou categoria (por exemplo, indústria) para a carteira geral.

- Campo Contribuição ativa: a diferença entre a contribuição para o retorno da carteira e a contribuição para o retorno de benchmark de um título ou categoria específica.

- Campo Ponderação: a ponderação de cada contribuição de título ou categoria para a carteira.

- OBSERVAÇÃO: use o recurso "inserir" para adicionar os campos Contribuição do benchmark e Ponderação do benchmark, que mostram a contribuição percentual e a ponderação do título para o benchmark geral.