Benchmarker Action/ETF

L'analyse d'attribution de performance détermine la performance d'un portefeuille par rapport à un benchmark spécifique et souligne les domaines de votre portefeuille qui peuvent afficher une sous-performance ou sur-performance. Le Benchmarker Action/ETF affiche les valeurs d'attribution de performance du portefeuille qui se mettent à jour en temps réel dans la journée1.

Ouvrir l'outil :

- Depuis Mosaic : utiliser le menu déroulant Nouvelle fenêtre puis dans la section Analyses techniques, sélectionnez Benchmarker Action/ETF.

- Depuis TWS Classic : utiliser le menu Outils analytiques puis dans la section Portefeuille, sélectionnez Benchmarker Action/ETF Benchmarker.

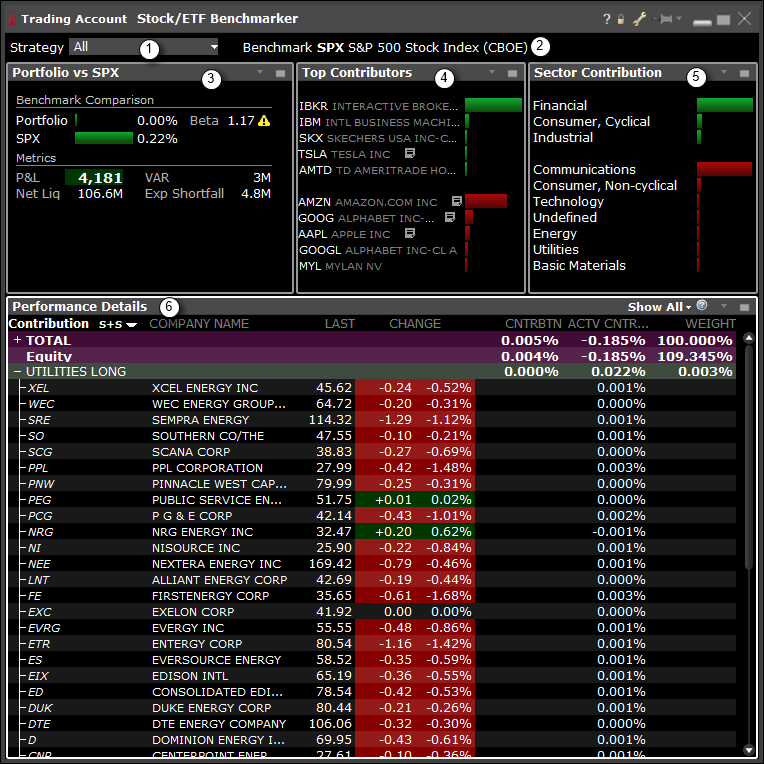

L'interface

- Sélectionner une stratégie à comparer.

- Les gérants/conseillers verront leurs comptes clients ainsi que les portefeuilles modèles, stratégies de portefeuille et groupes de comptes.

- L'indice SPX est utilisé comme benchmark.

- La comparaison à un benchmark affiche la performance de votre portefeuille par rapport à l'indice SPX. Les chiffres proviennent de la fenêtre de Gestion de compte (Net Liq) et Risk Nav (Bêta, VAR, Insuff. est).

- Principaux contributeurs— triez la contribution au portefeuille global par titre. Les cinq composants du titre les plus importants et le moins importants seront affichés par contribution, indiqués en pourcentage et graphiquement avec une barre de couleur.

- La valeur est également reflétée dans le champ « Contribution » du détail de la performance.

- Contribution par secteur — trier la contribution par secteur. Listez les secteurs par contribution, par ordre décroissant. Ils seront indiqués à la fois en pourcentage et graphiquement à l'aide d'une barre colorée.

- La valeur est également reflétée dans le champ « Contribution » du détail de la performance.

- Détail de la performance

- Trier les entrées : trier par « Secteur + Sens » ou »Industrie + Sens » (Remarque : d'autres sélections seront disponibles prochainement).

- Champ contribution : afficher la contribution (par pourcentage) de chaque titre ou catégorie (ex. Industrie) pour le portefeuille global.

- Champ contribution active : la différence entre la contribution au rendement du portefeuille et la contribution au rendement du benchmark pour un titre ou une catégorie spécifique.

- Champ pondération : la pondération de la contribution de chaque titre ou catégorie au portefeuille.

- REMARQUE : utilisez la fonction « insérer » pour ajouter des champs au benchmark. La contribution et pondération au benchmark indique, en pourcentage, la contribution et la pondération du titre au benchmark global.